Strategi Trading Pantulan Oversold RSI Dinamis dengan Model Optimasi Stop Loss

Ikhtisar

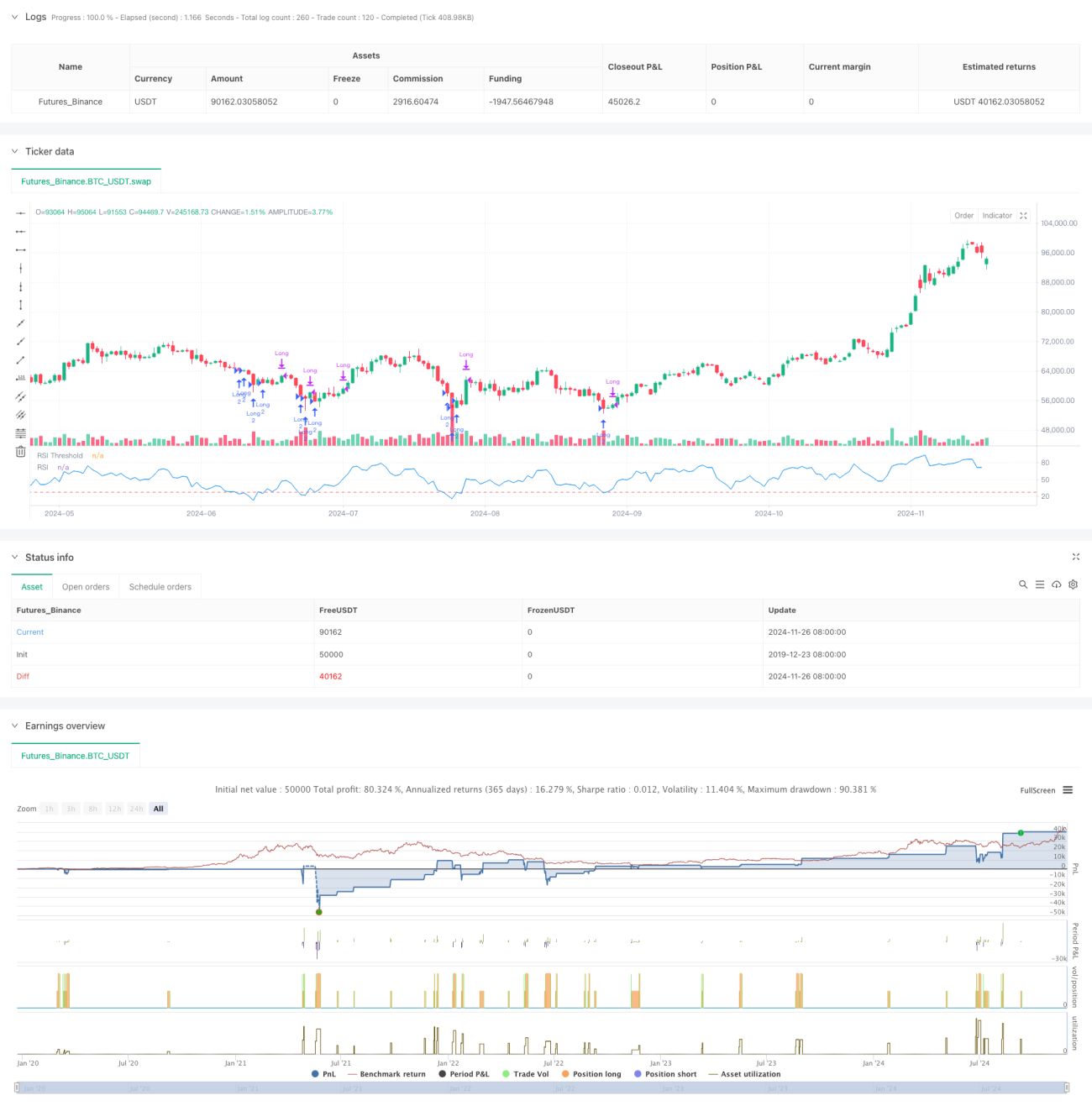

Ini adalah strategi trading dinamis berdasarkan Relative Strength Index (RSI) yang dikombinasikan dengan mekanisme stop loss yang fleksibel. Strategi ini terutama melakukan trading di area oversold pasar, memanfaatkan peluang pemantulan harga untuk memperoleh keuntungan. Inti dari strategi ini adalah mengidentifikasi potensi kondisi oversold melalui indikator RSI, menggunakan stop loss persentase untuk mengendalikan risiko setelah membuka posisi, dan menggabungkan break out dari titik tertinggi sebelumnya sebagai sinyal untuk mengambil keuntungan.

Prinsip Strategi

Strategi ini beroperasi berdasarkan beberapa elemen kunci berikut:

- Perhitungan indikator RSI menggunakan periode 8 sebagai default, yang relatif singkat sehingga dapat menangkap kondisi oversold pasar dengan lebih cepat.

- Kondisi masuk ditetapkan ketika RSI berada di bawah ambang batas 28, yang menandakan pasar mungkin berada dalam kondisi oversold yang parah.

- Mekanisme stop loss menggunakan persentase berdasarkan harga masuk, secara default 5%, yang memberikan batasan risiko yang jelas.

- Sinyal keluar didasarkan pada harga yang menembus titik tertinggi sebelumnya, memungkinkan keuntungan terus berlanjut.

- Strategi menggunakan jumlah posisi tetap dalam manajemen modal dan mengizinkan piramida hingga 2 kali lipat.

Keunggulan Strategi

- Mekanisme pengendalian risiko yang baik, dengan stop loss persentase memberikan batasan risiko yang jelas.

- Logika masuk yang jelas, penilaian oversold RSI memiliki adaptabilitas pasar yang kuat.

- Mekanisme keluar memungkinkan keuntungan berkembang sepenuhnya, menghindari penutupan dini pada perdagangan potensial.

- Parameter strategi yang dapat disesuaikan, memudahkan optimasi sesuai dengan kondisi pasar yang berbeda.

- Mempertimbangkan biaya trading dan slippage, lebih mendekati lingkungan trading nyata.

Risiko Strategi

- Indikator RSI dapat menghasilkan sinyal palsu, terutama di pasar yang bergerak sideways.

- Stop loss persentase tetap mungkin terlalu kaku di pasar dengan volatilitas tinggi.

- Mekanisme keluar berdasarkan break out titik tertinggi sebelumnya dapat melewatkan peluang keuntungan optimal saat volatilitas ekstrem.

- Mengizinkan piramida 2 kali lipat dapat meningkatkan eksposur risiko saat pasar terus turun.

Arah Optimasi Strategi

- Dapat mempertimbangkan untuk memasukkan indikator volatilitas guna menyesuaikan persentase stop loss secara dinamis.

- Menambahkan filter tren untuk menghindari sering masuk saat tren turun yang kuat.

- Mengoptimalkan mekanisme keluar, dapat menggunakan area overbought RSI sebagai referensi keluar tambahan.

- Menambahkan mekanisme konfirmasi volume untuk meningkatkan keandalan sinyal masuk.

- Mengembangkan sistem manajemen posisi dinamis yang menyesuaikan jumlah posisi berdasarkan kondisi pasar.

Kesimpulan

Ini adalah strategi trading yang dirancang dengan baik, menggabungkan penilaian oversold RSI dan mekanisme stop loss untuk mencapai keseimbangan yang baik antara pengendalian risiko dan peluang keuntungan. Strategi ini memiliki kemampuan penyesuaian yang kuat, cocok untuk meningkatkan kinerja melalui optimasi parameter di berbagai lingkungan pasar. Meskipun ada beberapa risiko potensial, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut melalui arah optimasi yang disarankan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1