Strategi Penentuan Tren EMA Reflektif Berbasis Hull Moving Average

Ikhtisar

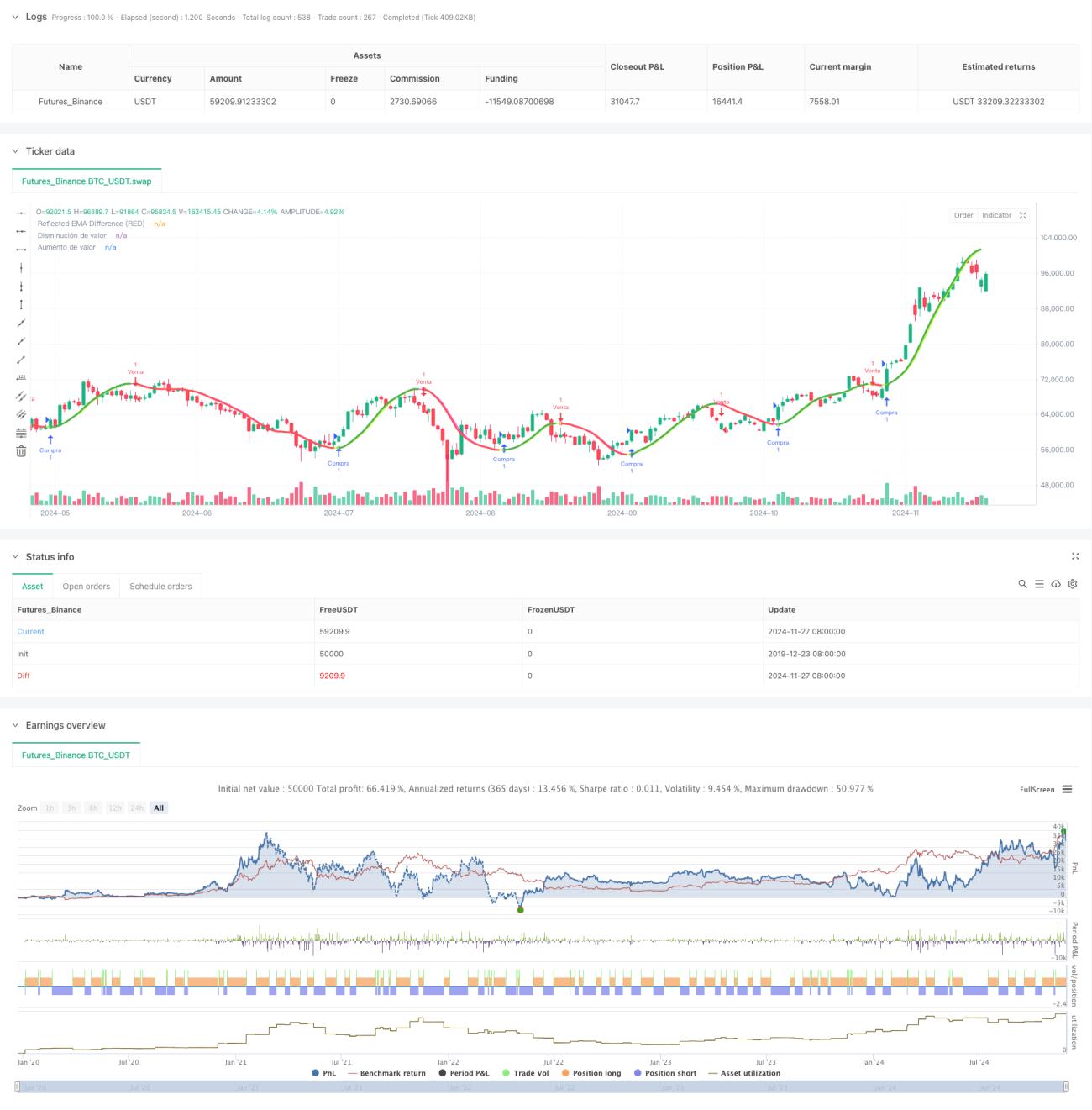

Strategi ini menggunakan karakteristik refleksi dari Hull Moving Average (HMA) untuk menentukan tren pasar. Inti strategi adalah menghitung selisih antara Hull Moving Average jangka pendek dan jangka panjang, serta memprediksi pergerakan harga melalui nilai refleksi dari selisih ini. Dengan menetapkan parameter persentase yang dapat disesuaikan, strategi ini dapat beradaptasi dengan periode perdagangan yang berbeda, sehingga memberikan sinyal penentuan tren yang lebih akurat.

Prinsip Strategi

Strategi ini menggunakan dua Hull Moving Average dengan periode 36 dan 44 sebagai indikator dasar. Dengan menghitung selisih absolut antara dua moving average ini, dan melakukan perhitungan refleksi pada selisih tersebut berdasarkan arah tren saat ini, diperoleh nilai refleksi. Strategi ini juga memperkenalkan Weighted Moving Average (WMA) untuk menghitung nilai delta, dan menggunakan persilangan antara nilai delta ini dengan nilai refleksi untuk menentukan titik balik tren. Dalam proses penentuan tren, strategi menetapkan faktor koreksi yang dapat disesuaikan untuk mengontrol sensitivitas pembalikan tren. Ketika harga menembus garis batas tren yang telah ditentukan, strategi akan mengeluarkan sinyal perdagangan yang sesuai.

Keunggulan Strategi

- Penggunaan Hull Moving Average mengurangi lag dari moving average tradisional, meningkatkan kecepatan respons strategi terhadap perubahan pasar.

- Memperkenalkan konsep nilai refleksi, yang memungkinkan penangkapan titik balik tren dengan lebih akurat.

- Dirancang dengan faktor koreksi yang dapat disesuaikan, memberikan kemampuan adaptasi yang kuat pada strategi.

- Perhitungan selisih absolut meningkatkan keandalan sinyal.

- Mengintegrasikan mekanisme kontrol risiko, termasuk penyesuaian dinamis garis batas tren.

- Dilengkapi dengan komponen visualisasi bawaan, memudahkan trader untuk menilai kondisi pasar secara intuitif.

Risiko Strategi

- Dapat menghasilkan sinyal palsu yang sering terjadi di pasar yang bergerak sideways (konsolidasi).

- Pengaturan parameter yang tidak tepat dapat menyebabkan sinyal tertunda atau terlalu sensitif.

- Di pasar yang sangat fluktuatif, garis batas tren mungkin tidak dapat menyesuaikan diri tepat waktu.

- Strategi bergantung pada perhitungan data historis, sehingga mungkin tidak cukup cepat bereaksi terhadap kejadian pasar yang mendadak.

Arah Optimalisasi Strategi

- Memperkenalkan indikator volatilitas untuk menyesuaikan faktor koreksi secara dinamis, meningkatkan kemampuan adaptasi strategi terhadap kondisi pasar.

- Menambahkan mekanisme identifikasi kondisi pasar untuk menggunakan pengaturan parameter yang berbeda di lingkungan pasar yang berbeda.

- Mengembangkan sistem optimasi parameter adaptif untuk mewujudkan penyesuaian parameter secara dinamis.

- Menambahkan modul analisis volume perdagangan untuk meningkatkan keandalan sinyal.

- Menyempurnakan mekanisme kontrol risiko dengan menambahkan fungsi stop loss dan manajemen modal.

Kesimpulan

Strategi ini secara inovatif menggabungkan Hull Moving Average dengan konsep nilai refleksi, membangun sistem pelacakan tren yang responsif dan adaptif. Keunggulan inti strategi ini terletak pada kemampuannya yang akurat dalam menangkap titik balik tren, sekaligus memastikan penerapannya di berbagai lingkungan pasar melalui pengaturan parameter yang dapat disesuaikan. Meskipun memiliki beberapa risiko yang melekat, melalui optimalisasi dan penyempurnaan yang berkelanjutan, strategi ini diharapkan dapat menjadi alat perdagangan yang stabil dan andal.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis- 1