Strategi Perdagangan Breakout Moving Average Empat Periode dan Sistem Take Profit/Stop Loss Dinamis

Ikhtisar

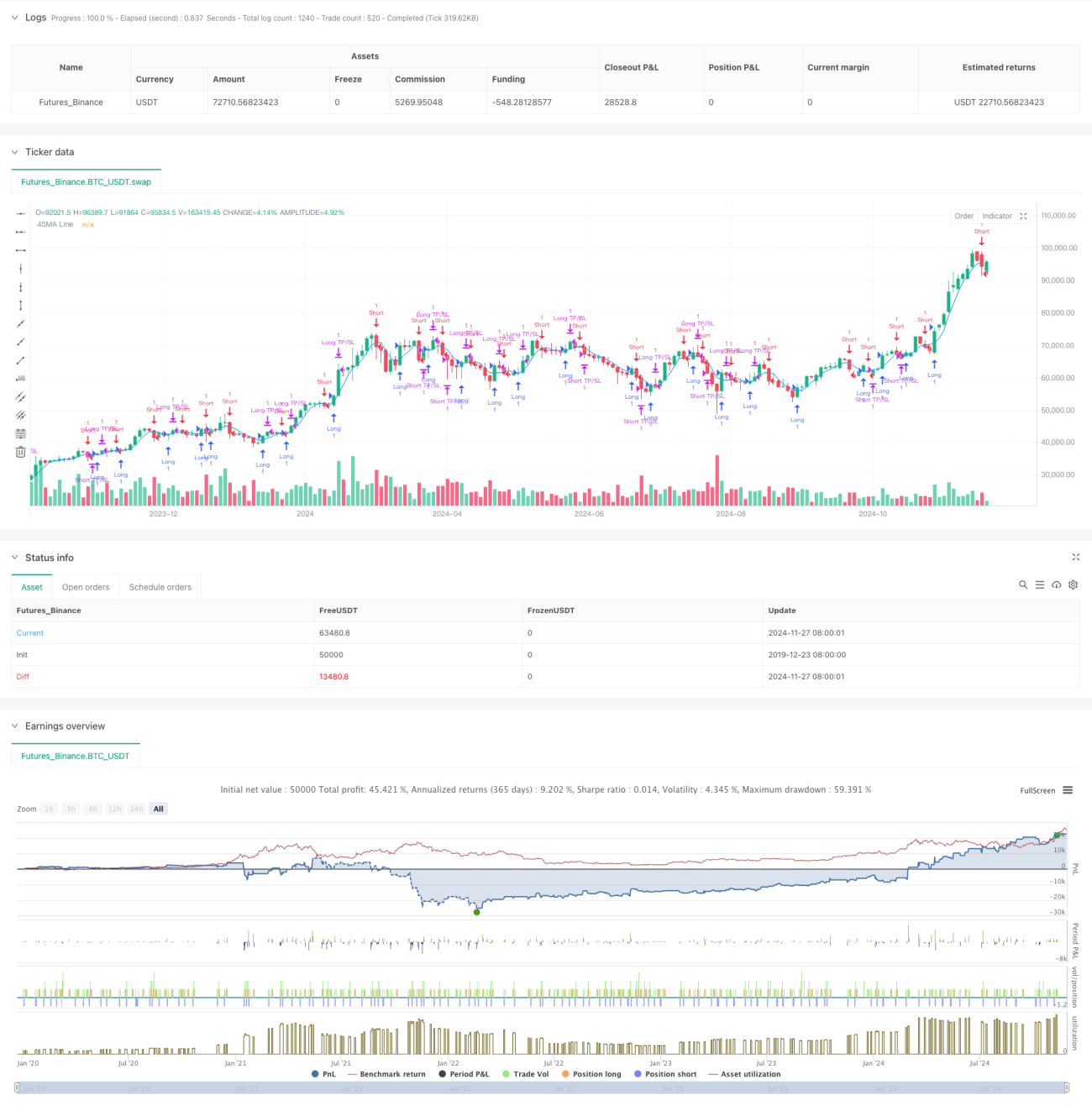

Ini adalah sistem strategi trading berdasarkan simple moving average 4 periode, yang mengintegrasikan mekanisme manajemen take profit dan stop loss dinamis. Strategi ini menangkap titik balik tren pasar dengan memantau hubungan persilangan antara harga dan moving average jangka pendek, dan menetapkan take profit dan stop loss dalam bentuk persentase untuk mencapai manajemen risiko. Inti dari strategi ini adalah memanfaatkan karakteristik moving average periode pendek yang bereaksi cepat terhadap pasar, dikombinasikan dengan aturan manajemen modal yang ketat, untuk mencapai hasil trading yang stabil.

Prinsip Strategi

Strategi berjalan berdasarkan logika inti berikut: pertama menghitung Simple Moving Average (SMA) 4 periode sebagai indikator utama. Ketika harga menembus ke atas SMA, sistem mengidentifikasi sinyal bullish dan membuka posisi long; ketika harga menembus ke bawah SMA, sistem mengidentifikasi sinyal bearish dan membuka posisi short. Setiap transaksi dilengkapi dengan titik take profit dan stop loss dinamis berdasarkan harga pembukaan, dengan take profit default 2% dan stop loss default 1%. Pengaturan ini memastikan rasio risk-reward 2:1, sesuai dengan prinsip manajemen modal profesional.

Keunggulan Strategi

- Kecepatan respons tinggi: Menggunakan moving average jangka pendek 4 periode, mampu menangkap volatilitas pasar dengan cepat, cocok untuk trading jangka pendek.

- Kontrol risiko ketat: Mengintegrasikan mekanisme take profit dan stop loss dinamis, setiap transaksi memiliki titik keluar yang jelas.

- Logika strategi sederhana: Menggunakan metode persilangan moving average klasik, mudah dipahami dan dijalankan.

- Parameter mudah disesuaikan: Persentase take profit dan stop loss dapat disesuaikan secara fleksibel sesuai karakteristik pasar yang berbeda.

- Trading dua arah: Mendukung operasi long dan short, dapat memanfaatkan peluang pasar secara optimal.

Risiko Strategi

- Risiko pasar sideways: Di pasar yang bergerak sideways (konsolidasi) mudah menghasilkan sinyal palsu, menyebabkan frekuensi trading tinggi.

- Risiko slippage: Karena menggunakan moving average periode pendek, frekuensi trading cukup tinggi, berpotensi menghadapi kerugian slippage yang besar.

- Risiko sistemik: Saat volatilitas pasar ekstrem, stop loss mungkin tidak dapat dieksekusi tepat waktu.

- Sensitivitas parameter: Efektivitas strategi cukup sensitif terhadap pengaturan parameter, perlu optimasi berkelanjutan.

Arah Optimasi Strategi

- Menambahkan filter tren: Dapat menambahkan moving average periode panjang sebagai kondisi filter tren, mengurangi sinyal palsu di pasar sideways.

- Mengoptimalkan take profit dan stop loss: Dapat menyesuaikan rasio take profit dan stop loss secara dinamis berdasarkan volatilitas pasar.

- Menambahkan indikator volume: Menggunakan volume sebagai indikator bantu untuk meningkatkan keandalan sinyal masuk.

- Mengatur filter waktu: Menambahkan filter sesi trading untuk menghindari operasi di waktu yang tidak sesuai untuk trading.

Kesimpulan

Ini adalah strategi trading kuantitatif dengan struktur lengkap dan logika yang jelas. Strategi ini menangkap momentum pasar melalui moving average jangka pendek, dilengkapi dengan mekanisme kontrol risiko yang ketat, cocok untuk trader yang mengejar keuntungan stabil. Meskipun masih ada ruang untuk optimasi, kerangka dasar strategi ini memiliki skalabilitas yang baik. Melalui optimasi dan penyesuaian berkelanjutan, diharapkan dapat mencapai hasil trading yang lebih baik.

- 1