Strategi Penurunan Ekstrem Pasar Berdasarkan Bias Statistik

Ikhtisar

Strategi ini melakukan trading berdasarkan karakteristik statistik dari penurunan pasar yang ekstrem. Melalui analisis statistik terhadap drawdown, strategi menggunakan standar deviasi untuk mengukur tingkat ekstrem dari fluktuasi pasar, dan melakukan pembelian ketika pasar mengalami penurunan yang melampaui batas normal. Ide inti dari strategi ini adalah menangkap peluang oversold yang disebabkan oleh sentimen panik pasar, dengan mengidentifikasi peluang investasi akibat perilaku irasional pasar melalui metode statistik matematis.

Prinsip Strategi

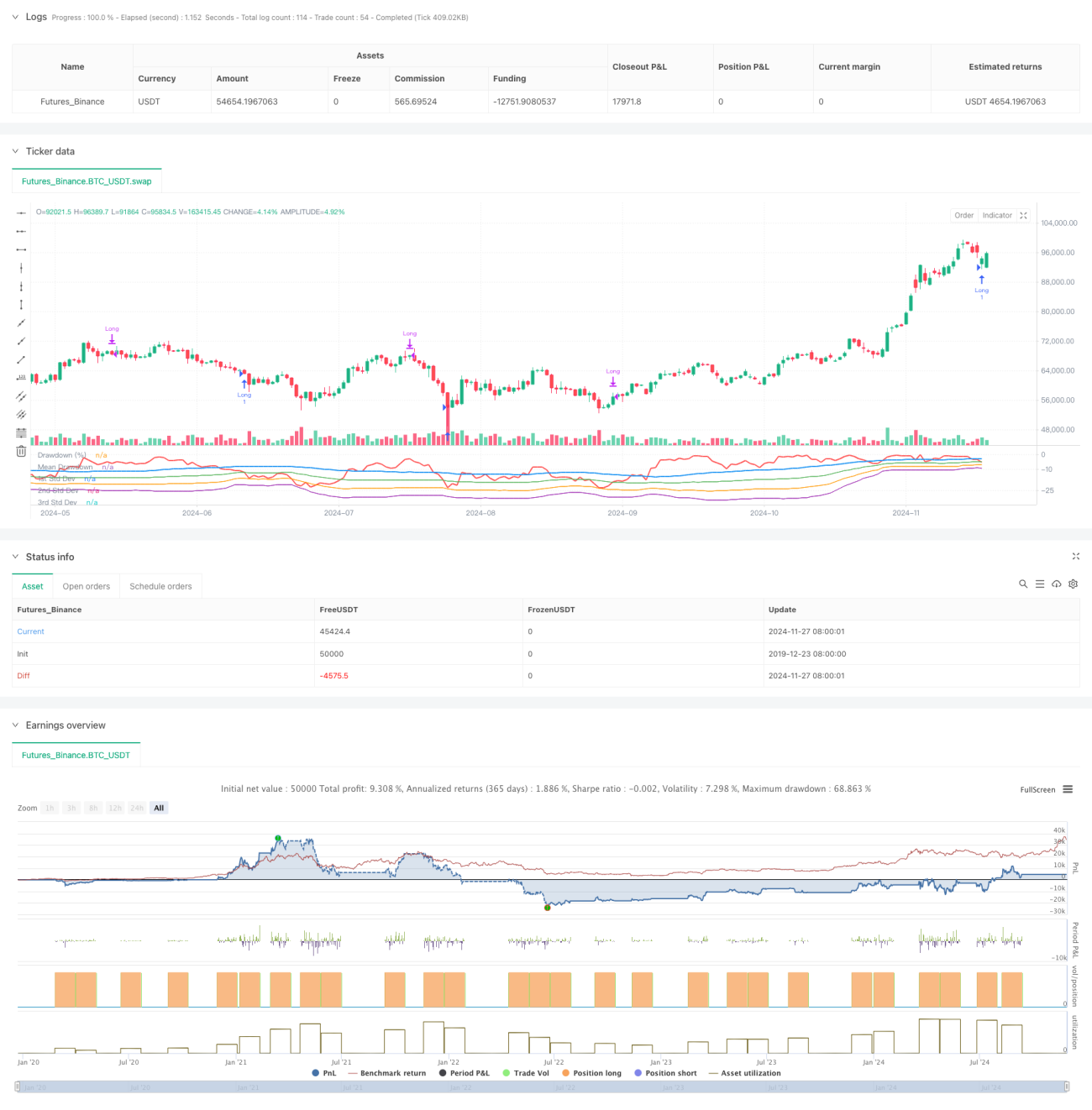

Strategi ini menggunakan jendela waktu bergulir untuk menghitung drawdown maksimum harga dan karakteristik statistik dari drawdown. Pertama, hitung harga tertinggi dalam 50 periode terakhir, lalu hitung persentase drawdown dari harga penutupan saat ini relatif terhadap harga tertinggi tersebut. Selanjutnya, hitung rata-rata dan standar deviasi dari drawdown, dan tetapkan -1 kali standar deviasi sebagai ambang pemicu. Ketika drawdown pasar melebihi rata-rata dikalikan dengan beberapa kali standar deviasi yang ditetapkan, hal ini menunjukkan bahwa pasar mungkin mengalami oversold, saat itulah posisi long dimasuki. Posisi ditutup secara otomatis setelah 35 periode. Strategi ini juga menggambar kurva drawdown serta garis level satu, dua, dan tiga kali standar deviasi untuk membantu menilai secara visual tingkat oversold pasar.

Kelebihan Strategi

- Strategi didasarkan pada prinsip statistik, sehingga memiliki landasan teori yang kuat. Dengan menggunakan standar deviasi untuk mengukur tingkat ekstrem fluktuasi pasar, metodenya objektif dan ilmiah.

- Strategi secara efektif dapat menangkap peluang investasi selama periode kepanikan pasar. Masuk pasar saat terjadi penurunan irasional, sejalan dengan konsep investasi nilai.

- Menggunakan metode penutupan posisi dengan periode tetap, menghindari risiko ketinggalan rebound yang mungkin terjadi pada trailing stop.

- Parameter strategi sangat dapat disesuaikan, sehingga dapat diatur secara fleksibel sesuai dengan lingkungan pasar dan karakteristik instrumen trading yang berbeda.

- Perhitungan drawdown dan standar deviasi sederhana, logika strategi jelas, mudah dipahami dan dijalankan.

Risiko Strategi

- Pasar mungkin mengalami penurunan terus-menerus, menyebabkan strategi sering masuk pasar tetapi semuanya merugi. Disarankan untuk menetapkan batasan jumlah maksimum posisi.

- Penutupan posisi dengan periode tetap mungkin melewatkan potensi kenaikan yang lebih besar. Pertimbangkan untuk menambahkan metode penutupan posisi berdasarkan pengikut tren.

- Karakteristik statistik drawdown dapat berubah seiring perubahan lingkungan pasar. Disarankan untuk memperbarui pengaturan parameter secara berkala.

- Strategi tidak mempertimbangkan informasi pasar lain seperti volume perdagangan. Disarankan untuk menggabungkan beberapa indikator untuk validasi silang.

- Dalam lingkungan pasar yang sangat fluktuatif, standar deviasi mungkin menjadi tidak akurat. Disarankan untuk menetapkan langkah-langkah pengendalian risiko.

Arah Optimasi Strategi

- Memasukkan indikator volume untuk mengonfirmasi tingkat kepanikan pasar.

- Menambahkan indikator tren untuk menghindari sering masuk pasar saat tren menurun.

- Mengoptimalkan mekanisme penutupan posisi, menyesuaikan waktu penahanan posisi secara dinamis berdasarkan kinerja pasar.

- Menambahkan pengaturan stop loss untuk mengendalikan risiko setiap transaksi.

- Mempertimbangkan penggunaan parameter adaptif untuk meningkatkan kemampuan strategi beradaptasi terhadap perubahan pasar.

Kesimpulan

Strategi ini menangkap peluang oversold pasar melalui metode statistik, memiliki landasan teori dan nilai praktis yang baik. Logika strategi sederhana dan jelas, parameter mudah disesuaikan, cocok digunakan sebagai strategi dasar untuk dikembangkan dan dioptimalkan lebih lanjut. Dengan menambahkan indikator teknis lain dan langkah-langkah pengendalian risiko, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Dalam trading riil, disarankan untuk mengatur parameter secara hati-hati dan melakukan pengendalian risiko dengan baik, dengan mempertimbangkan lingkungan pasar dan karakteristik instrumen trading.

- 1