Strategi Kuantitatif Persilangan Rata-rata Bergerak Ganda dengan Rata-rata Bergerak Hull

Ikhtisar

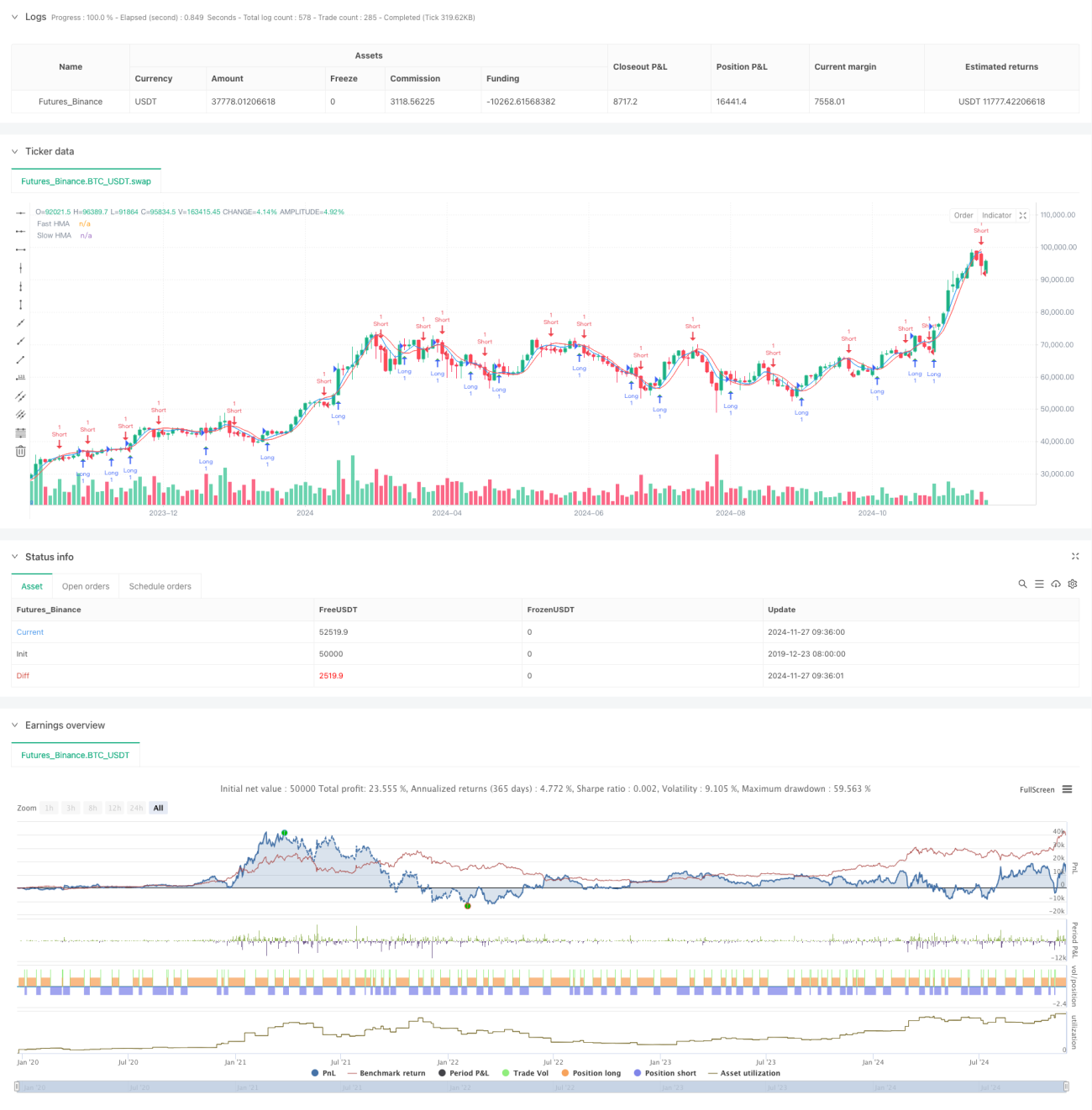

Strategi ini melakukan trading berdasarkan sinyal persilangan dari Hull Moving Average (HMA). Dengan menghitung dua garis HMA (cepat dan lambat), sinyal trading dihasilkan ketika terjadi persilangan di antara keduanya. HMA adalah indikator moving average canggih yang mengurangi lag melalui kombinasi khusus Weighted Moving Average (WMA), memberikan sinyal tren pasar yang lebih cepat dan lebih halus.

Prinsip Strategi

Inti dari strategi ini adalah menangkap titik perubahan tren pasar menggunakan persilangan HMA dengan periode berbeda. Proses perhitungan HMA terdiri dari tiga langkah: pertama, hitung WMA setengah periode; kedua, hitung WMA periode penuh; ketiga, melalui kombinasi khusus dari kedua WMA tersebut, hitung lagi WMA dengan periode akar kuadrat dari periode asli. Ketika HMA cepat (default 9 periode) melintasi ke atas HMA lambat (default 16 periode), sinyal beli (long) dihasilkan; ketika HMA cepat melintasi ke bawah HMA lambat, sinyal jual (short) dihasilkan.

Keunggulan Strategi

- Respons sinyal cepat: HMA secara signifikan mengurangi lag dari moving average tradisional melalui metode perhitungan khusus, sehingga dapat menangkap perubahan tren pasar lebih cepat.

- Penyaringan noise: Dengan konfirmasi persilangan dua garis rata-rata, noise pasar dapat difilter secara efektif, mengurangi sinyal palsu.

- Parameter fleksibel: Strategi ini memungkinkan penyesuaian parameter periode garis cepat dan lambat, beradaptasi dengan berbagai kondisi pasar.

- Visualisasi jelas: Strategi menampilkan dua garis rata-rata dan sinyal trading secara jelas pada grafik, memudahkan analisis dan optimasi.

Risiko Strategi

- Risiko pasar sideways: Dalam kondisi pasar yang bergerak sideways (sideways), persilangan yang sering dapat menyebabkan overtrading dan stop-loss beruntun.

- Risiko lag: Meskipun HMA memiliki lag lebih kecil dibandingkan moving average tradisional, masih ada keterlambatan tertentu yang dapat menyebabkan kehilangan titik masuk optimal.

- Sensitivitas parameter: Kombinasi parameter yang berbeda dapat menghasilkan hasil trading yang sangat berbeda, sehingga diperlukan optimasi parameter yang hati-hati.

- Risiko false breakout: Pasar dapat mengalami false breakout, menghasilkan sinyal trading yang salah.

Arah Optimasi Strategi

- Menambahkan filter tren: Dapat menambahkan ADX atau indikator kekuatan tren, hanya melakukan trading saat tren jelas.

- Optimasi mekanisme stop-loss: Merancang stop-loss dinamis, misalnya berdasarkan ATR atau volatilitas.

- Menambahkan kondisi konfirmasi trading: Menggabungkan volume, indikator momentum, dll. sebagai sinyal konfirmasi tambahan.

- Parameter adaptif: Mengembangkan mekanisme penyesuaian parameter dinamis berdasarkan volatilitas pasar.

- Optimasi manajemen risiko: Menambahkan modul manajemen posisi dan manajemen modal.

Kesimpulan

Ini adalah strategi trading kuantitatif berdasarkan persilangan HMA, yang memberikan sinyal trading yang lebih tepat waktu dengan mengurangi lag dari moving average tradisional. Strategi ini sederhana dalam desain, mudah dipahami dan diimplementasikan, namun dalam aplikasi praktis perlu memperhatikan kesesuaian kondisi pasar dan manajemen risiko. Melalui optimasi dan perbaikan berkelanjutan, strategi ini berpotensi menjadi sistem trading yang stabil.

- 1