Strategi Super-Tren Dinamis Adaptif Volatilitas Multi-Langkah

Ikhtisar

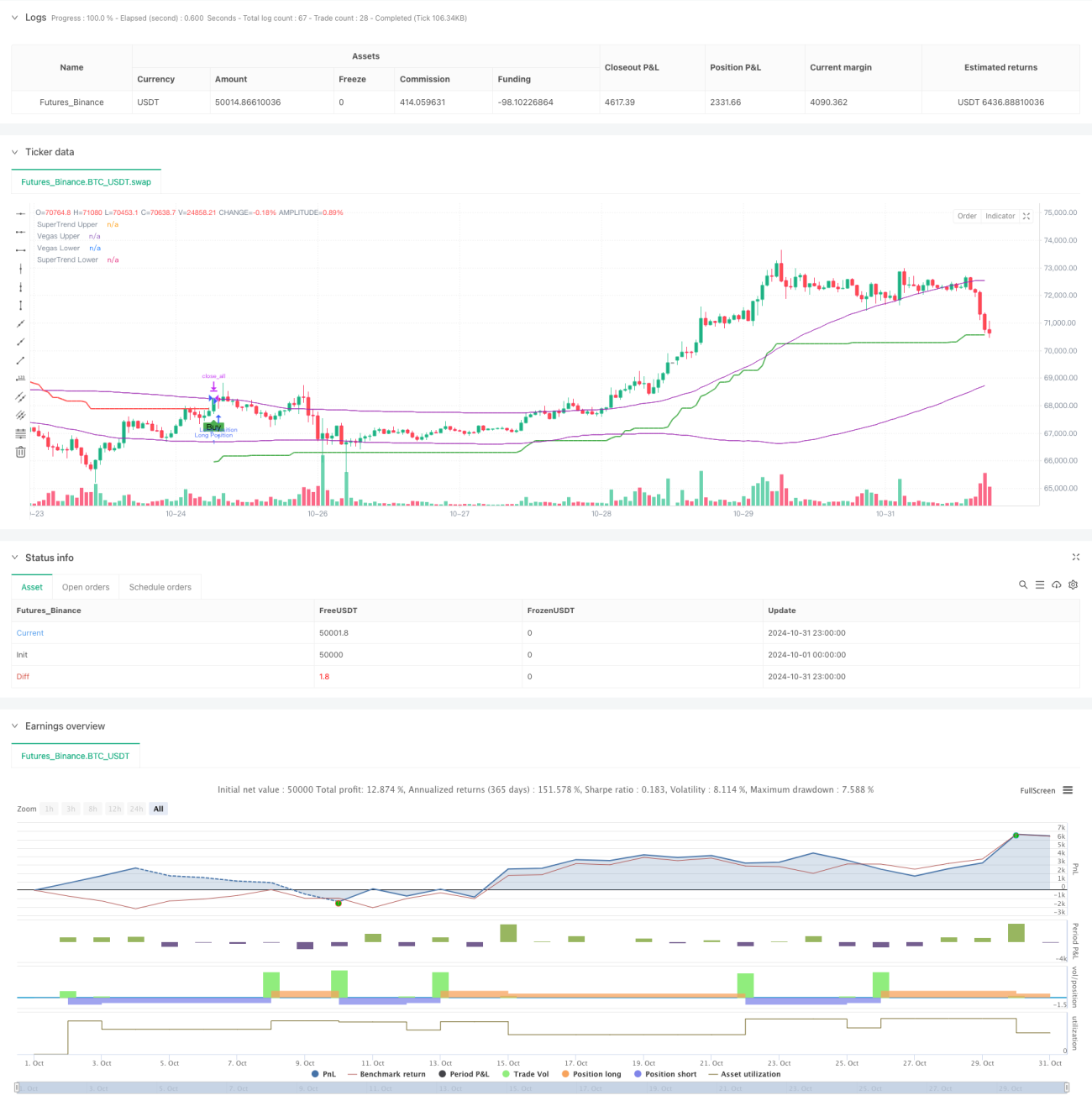

Strategi SuperTrend Dinamis Adaptif Volatilitas Multi-Langkah adalah sistem perdagangan inovatif yang menggabungkan Kanal Vegas dan indikator SuperTrend. Keunikan strategi ini terletak pada kemampuannya untuk beradaptasi secara dinamis terhadap volatilitas pasar, serta mekanisme pengambilan untung multi-langkah untuk mengoptimalkan rasio risiko-imbal hasil. Dengan menggabungkan analisis volatilitas dari Kanal Vegas dengan fungsi pelacakan tren SuperTrend, strategi ini secara otomatis menyesuaikan parameternya saat kondisi pasar berubah, sehingga memberikan sinyal perdagangan yang lebih akurat.

Prinsip Strategi

Strategi beroperasi berdasarkan tiga komponen inti: perhitungan Kanal Vegas, deteksi tren, dan mekanisme pengambilan untung multi-langkah. Kanal Vegas menggunakan Simple Moving Average (SMA) dan Standar Deviasi (STD) untuk menentukan kisaran pergerakan harga, sedangkan indikator SuperTrend menentukan arah tren berdasarkan nilai ATR yang telah disesuaikan. Ketika terjadi perubahan tren pasar, sistem akan menghasilkan sinyal perdagangan. Mekanisme pengambilan untung multi-langkah memungkinkan keluar secara bertahap pada level harga yang berbeda; metode ini dapat mengunci keuntungan sambil memungkinkan sebagian posisi terus memperoleh potensi keuntungan. Keunikan strategi ini terletak pada faktor penyesuaian volatilitasnya, yang secara dinamis menyesuaikan pengali SuperTrend berdasarkan lebar Kanal Vegas.

Keunggulan Strategi

- Adaptabilitas Dinamis: Melalui faktor penyesuaian volatilitas, strategi dapat beradaptasi secara otomatis terhadap berbagai kondisi pasar.

- Manajemen Risiko: Mekanisme pengambilan untung multi-langkah menyediakan skema realisasi keuntungan yang sistematis.

- Kustomisasi: Menawarkan beberapa opsi pengaturan parameter untuk memenuhi berbagai gaya perdagangan.

- Cakupan Pasar yang Komprehensif: Mendukung perdagangan dua arah (long dan short).

- Umpan Balik Visual: Menyediakan antarmuka grafis yang jelas untuk memudahkan analisis dan pengambilan keputusan.

Risiko Strategi

- Sensitivitas Parameter: Kombinasi parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang cukup besar.

- Keterlambatan: Indikator berbasis rata-rata bergerak memiliki keterlambatan tertentu.

- Risiko False Breakout: Dapat menghasilkan sinyal palsu di pasar yang bergerak sideways (ranging).

- Trade-off Pengaturan Take Profit: Mengambil untung terlalu dini dapat melewatkan tren besar, sementara terlalu lambat dapat kehilangan keuntungan yang sudah ada.

Arah Optimasi Strategi

- Memperkenalkan filter kondisi pasar untuk menyesuaikan parameter strategi dalam berbagai kondisi pasar.

- Menambahkan analisis volume perdagangan untuk meningkatkan keandalan sinyal.

- Mengembangkan mekanisme pengambilan untung adaptif yang menyesuaikan level take profit secara dinamis berdasarkan volatilitas pasar.

- Mengintegrasikan indikator teknis lainnya untuk memberikan konfirmasi sinyal.

- Menerapkan manajemen posisi dinamis yang menyesuaikan ukuran perdagangan berdasarkan risiko pasar.

Kesimpulan

Strategi SuperTrend Dinamis Adaptif Volatilitas Multi-Langkah mewakili pendekatan perdagangan kuantitatif yang canggih. Dengan menggabungkan beberapa indikator teknis dan mekanisme pengambilan untung yang inovatif, strategi ini menyediakan sistem perdagangan yang komprehensif bagi para trader. Kemampuan adaptasi dinamis dan fitur manajemen risikonya membuatnya sangat cocok untuk beroperasi di berbagai lingkungan pasar, serta memiliki skalabilitas dan ruang optimasi yang baik. Melalui perbaikan dan optimalisasi yang berkelanjutan, strategi ini diharapkan dapat memberikan kinerja perdagangan yang lebih stabil di masa depan.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Multi-Step Vegas SuperTrend - strategy [presentTrading]", shorttitle="Multi-Step Vegas SuperTrend - strategy [presentTrading]", overlay=true, precision=3, commission_value=0.1, commission_type=strategy.commission.percent, slippage=1, currency=currency.USD)

// Input settings allow the user to customize the strategy's parameters.- 1