Sistem Perdagangan Pelacakan Momentum Rata-rata Bergerak Campuran Rantai Ganda

Ikhtisar

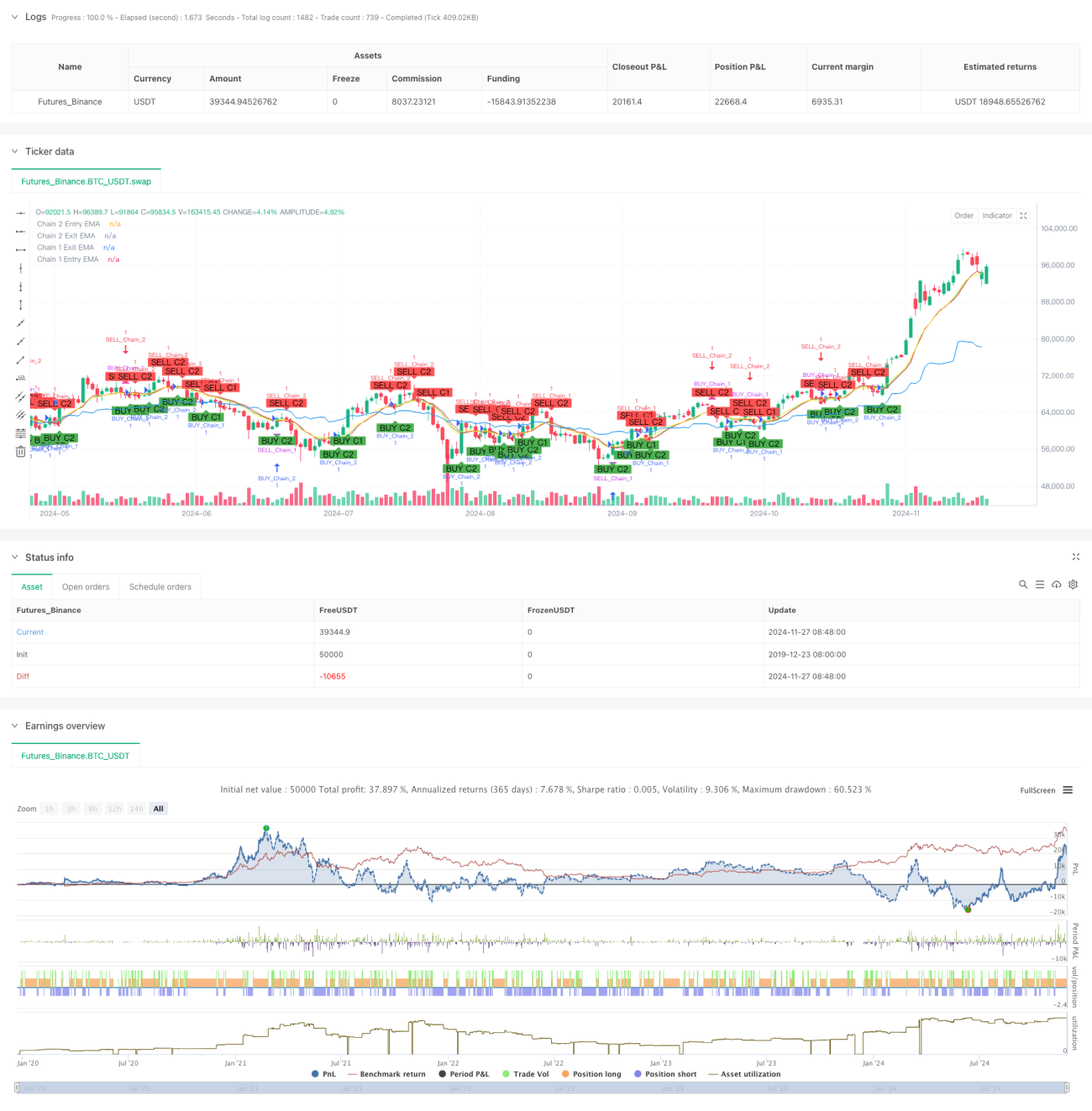

Strategi ini adalah sistem perdagangan inovatif berbasis Exponential Moving Average (EMA) yang menangkap peluang pasar dengan menetapkan dua rantai perdagangan independen pada kerangka waktu yang berbeda. Strategi ini mengintegrasikan keunggulan pelacakan tren jangka panjang dan momentum perdagangan jangka pendek, menghasilkan sinyal perdagangan melalui persilangan EMA pada beberapa kerangka waktu seperti mingguan, harian, 12 jam, dan 9 jam, sehingga memungkinkan analisis dan pemahaman pasar multidimensi.

Prinsip Strategi

Strategi ini menggunakan desain rantai ganda, di mana setiap rantai memiliki logika masuk dan keluar yang unik:

Rantai 1 (Tren Jangka Panjang) menggunakan periode mingguan dan harian:

- Sinyal Masuk: Saat harga penutup melintasi EMA pada kerangka waktu mingguan, menghasilkan sinyal beli (long).

- Sinyal Keluar: Saat harga penutup melintasi ke bawah EMA pada kerangka waktu harian, menghasilkan sinyal tutup posisi.

- Periode EMA default adalah 10, dapat disesuaikan sesuai kebutuhan.

Rantai 2 (Momentum Jangka Pendek) menggunakan periode 12 jam dan 9 jam:

- Sinyal Masuk: Saat harga penutup melintasi EMA pada kerangka waktu 12 jam, menghasilkan sinyal beli (long).

- Sinyal Keluar: Saat harga penutup melintasi ke bawah EMA pada kerangka waktu 9 jam, menghasilkan sinyal tutup posisi.

- Periode EMA default adalah 9, dapat disesuaikan sesuai kebutuhan.

Keunggulan Strategi

- Analisis Pasar Multidimensi: Memahami pergerakan pasar secara menyeluruh melalui kombinasi berbagai kerangka waktu.

- Fleksibilitas Tinggi: Dua rantai dapat diaktifkan atau dinonaktifkan secara independen, sesuai dengan gaya perdagangan yang berbeda.

- Pengendalian Risiko yang Baik: Menggunakan konfirmasi dari beberapa kerangka waktu untuk mengurangi risiko sinyal palsu.

- Parameter yang Mudah Disesuaikan: Periode EMA dan kerangka waktu dapat dimodifikasi sesuai kebutuhan.

- Fitur Backtest Lengkap: Dilengkapi pengaturan periode backtest internal, memudahkan verifikasi dan optimasi strategi.

Risiko Strategi

- Risiko Pembalikan Tren: Dapat menghasilkan keterlambatan di pasar yang sangat fluktuatif.

- Risiko Konfigurasi Kerangka Waktu: Pasar yang berbeda mungkin memerlukan kombinasi kerangka waktu yang berbeda.

- Risiko Optimasi Parameter: Optimasi berlebihan dapat menyebabkan overfitting.

- Risiko Sinyal Tumpang Tindih: Aktivasi dua rantai secara bersamaan dapat meningkatkan risiko posisi.

Saran Pengendalian Risiko:

- Tetapkan level stop-loss yang wajar.

- Sesuaikan parameter berdasarkan karakteristik pasar.

- Lakukan backtest yang memadai sebelum perdagangan langsung (real-time).

- Kelola proporsi dana setiap perdagangan.

Arah Optimasi Strategi

-

Optimasi Filtrasi Sinyal:

- Menambahkan mekanisme konfirmasi volume.

- Memperkenalkan indikator volatilitas untuk menyaring sinyal.

- Menambahkan konfirmasi kekuatan tren.

-

Optimasi Pengendalian Risiko:

- Mengembangkan mekanisme stop-loss dinamis.

- Merancang sistem manajemen posisi.

- Menambahkan fitur pengendalian drawdown.

-

Optimasi Kerangka Waktu:

- Meneliti kombinasi kerangka waktu optimal.

- Mengembangkan mekanisme kerangka waktu adaptif.

- Menambahkan fungsi identifikasi keadaan pasar.

Ringkasan

Sistem perdagangan tren momentum ganda dengan rata-rata bergerak ini secara inovatif menggabungkan strategi rata-rata bergerak jangka panjang dan pendek untuk mencapai analisis dan pemahaman pasar multidimensi. Sistem ini dirancang secara fleksibel, dapat disesuaikan dengan berbagai kondisi pasar dan gaya pedagang, serta memiliki kepraktisan yang kuat. Dengan pengendalian risiko yang tepat dan optimasi berkelanjutan, strategi ini diharapkan dapat menghasilkan keuntungan yang stabil dalam perdagangan nyata. Disarankan agar pedagang melakukan backtest yang memadai dan optimasi parameter sebelum menggunakan strategi ini secara langsung, untuk mencapai hasil perdagangan terbaik.

- 1