Strategi Persilangan Rata-Rata Bergerak Eksponensial Ganda yang Dikombinasikan dengan Volume Perdagangan dan Optimalisasi Stop Loss Dinamis Berbasis ATR

Ikhtisar

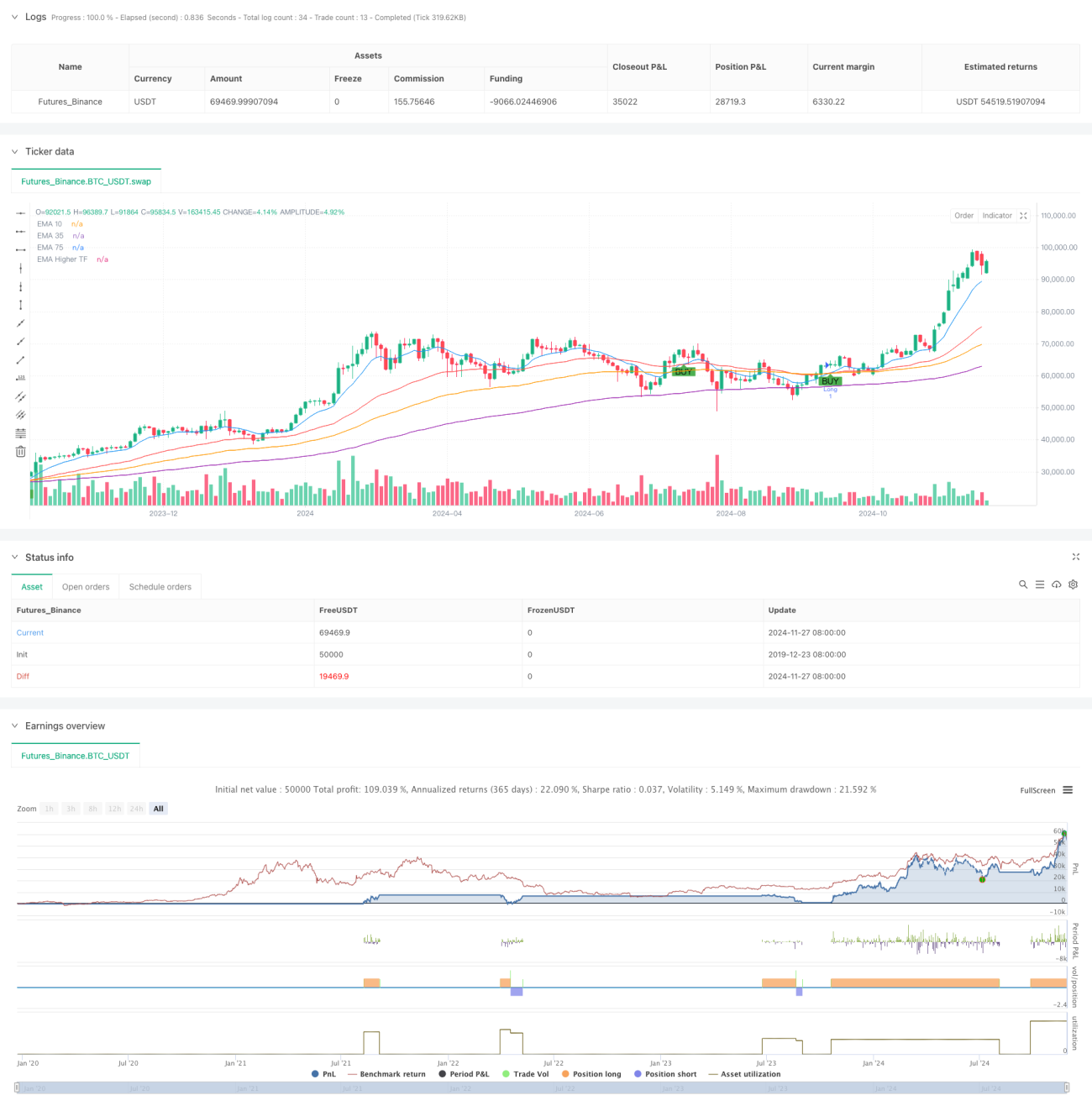

Strategi ini adalah sistem trading berbasis sinyal persilangan rata-rata bergerak eksponensial (EMA) ganda, menggabungkan indikator EMA dari berbagai periode dan mekanisme stop-loss dinamis ATR. Strategi ini menggunakan EMA 10-periode, 39-periode, dan 73-periode sebagai indikator sinyal utama, serta memperkenalkan EMA 143-periode sebagai filter tren, dan secara dinamis menetapkan stop-loss dan target profit melalui indikator ATR.

Prinsip Strategi

Logika inti strategi didasarkan pada sinyal persilangan EMA ganda dan konfirmasi tren. Ketika EMA jangka pendek (10-periode) memotong ke atas EMA jangka menengah (39-periode), dan harga berada di atas EMA jangka panjang (73-periode) dan EMA jangka waktu lebih tinggi (143-periode), sistem menghasilkan sinyal beli (long). Sebaliknya, ketika EMA jangka pendek memotong ke bawah EMA jangka menengah, dan harga berada di bawah EMA jangka panjang dan EMA jangka waktu lebih tinggi, sistem menghasilkan sinyal jual (short). Strategi ini menggunakan 1 kali ATR sebagai jarak stop-loss, dan 2 kali ATR sebagai target profit, sehingga mencapai rasio risiko-imbal hasil 1:2 dalam manajemen posisi dinamis.

Keunggulan Strategi

- Konfirmasi multi-kerangka waktu: Dengan mengintegrasikan indikator EMA dari berbagai periode, secara efektif mengurangi risiko false breakout

- Mekanisme stop-loss dinamis: Pengaturan stop-loss berbasis ATR dapat menyesuaikan secara adaptif sesuai volatilitas pasar

- Efek pengikut tren: Filter EMA jangka waktu tinggi memastikan arah trading sejalan dengan tren utama

- Optimalisasi rasio risiko-imbal hasil: Menggunakan pengaturan rasio risiko-imbal hasil 1:2 untuk meningkatkan ekspektasi keuntungan strategi

- Keandalan sinyal tinggi: Konfirmasi persilangan multi-indikator secara signifikan meningkatkan keandalan sinyal trading

Risiko Strategi

- Risiko pasar sideways: Dapat menghasilkan sinyal palsu secara frekuentif di pasar yang bergerak mendatar (sideways)

- Risiko keterlambatan: Sistem moving average ganda memiliki keterlambatan tertentu, dapat melewatkan titik masuk terbaik

- Risiko gap harga: Fluktuasi tajam dapat menyebabkan stop-loss gagal

- Sensitivitas parameter: Pemilihan parameter multiple time frame sangat mempengaruhi kinerja strategi

- Ketergantungan pada kondisi pasar: Strategi bekerja lebih baik di pasar tren kuat, tetapi mungkin kurang optimal di kondisi pasar lainnya

Arah Optimasi Strategi

- Memperkenalkan indikator volume: Dapat meningkatkan keandalan sinyal melalui konfirmasi volume

- Menambahkan filter kekuatan tren: Pertimbangkan untuk menambahkan indikator kekuatan tren seperti ADX

- Mengoptimalkan adaptasi parameter: Menyesuaikan parameter EMA secara dinamis sesuai kondisi pasar yang berbeda

- Menyempurnakan mekanisme stop-loss: Dapat mempertimbangkan menambahkan trailing stop atau strategi stop-loss majemuk

- Menambahkan penilaian kondisi pasar: Memperkenalkan indikator volatilitas untuk mengklasifikasikan kondisi pasar

Kesimpulan

Strategi ini membangun sistem trading yang menggabungkan pengikut tren dan manajemen risiko melalui persilangan EMA ganda yang dikombinasikan dengan stop-loss dinamis ATR. Keunggulan utama strategi terletak pada mekanisme konfirmasi multi-kerangka waktu dan manajemen posisi dinamis, namun juga perlu diperhatikan risiko dari pasar sideways dan keterlambatan. Dengan memperkenalkan optimasi seperti konfirmasi volume, filter kekuatan tren, dan lain-lain, stabilitas dan kemampuan profit strategi dapat lebih ditingkatkan. Dalam penerapan praktis, disarankan untuk menyesuaikan parameter secara tepat sesuai dengan kondisi pasar yang berbeda dan karakteristik instrumen trading.

- 1