Strategi Trading Optimalisasi Persilangan Dua Moving Average dengan Momentum RSI

Ikhtisar

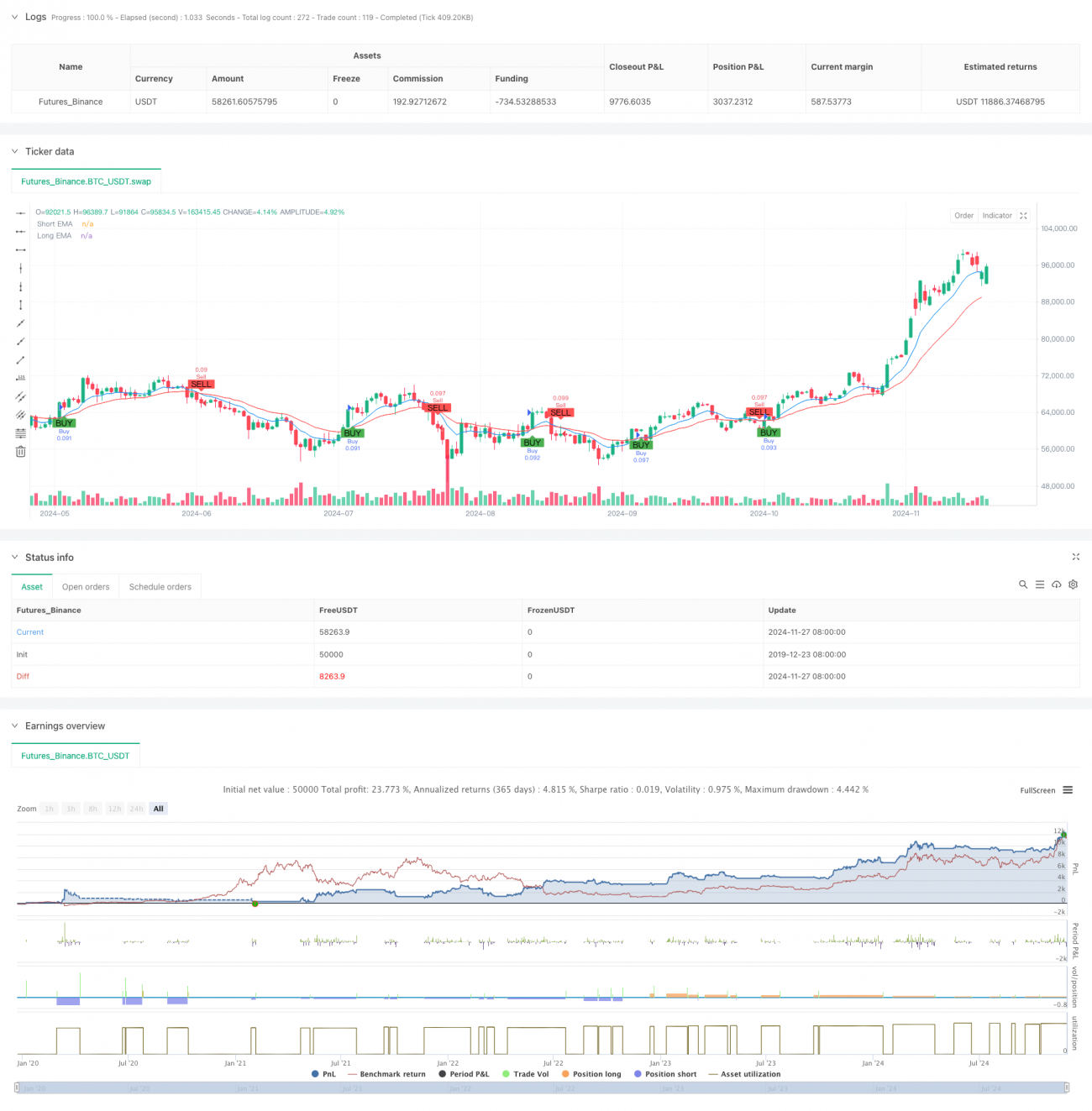

Strategi ini adalah sistem trading jangka pendek yang menggabungkan persilangan dua moving average dengan indikator RSI. Strategi ini menggunakan Exponential Moving Average (EMA) periode 9 dan 21 sebagai dasar penentuan tren, serta Relative Strength Index (RSI) sebagai alat konfirmasi momentum. Manajemen risiko dilakukan dengan menetapkan stop loss dan take profit yang tetap. Strategi ini terutama diterapkan pada trading jangka pendek di timeframe 5 menit, dan sangat cocok untuk kondisi pasar yang volatil.

Prinsip Strategi

Logika inti strategi didasarkan pada sinergi antara dua indikator teknis. Pertama, persilangan EMA 9 periode dan EMA 21 periode digunakan untuk menentukan arah tren pasar. Ketika EMA jangka pendek melintasi ke atas EMA jangka panjang, ini dianggap sebagai konfirmasi tren naik; sebaliknya, ketika EMA jangka pendek melintasi ke bawah EMA jangka panjang, ini dianggap sebagai konfirmasi tren turun. Kedua, indikator RSI digunakan untuk konfirmasi momentum, dengan menilai apakah RSI berada di area overbought atau oversold untuk memfilter sinyal trading. Strategi ini menetapkan stop loss sebesar 1% dan take profit sebesar 2% saat membuka posisi, untuk mencapai rasio risiko-imbal hasil 1:2.

Keunggulan Strategi

- Sinyal yang jelas: Mekanisme penyaringan ganda melalui persilangan moving average dan konfirmasi RSI secara efektif mengurangi sinyal palsu.

- Risiko terkendali: Pengaturan stop loss dan take profit dengan persentase tetap membuat ekspektasi risiko setiap perdagangan jelas dan terkendali.

- Otomatisasi tinggi: Logika strategi jelas, parameter mudah disesuaikan, sehingga memudahkan implementasi trading otomatis.

- Adaptif: Strategi ini dapat beradaptasi dengan berbagai kondisi pasar, terutama unggul di pasar yang trennya jelas.

- Operasi sederhana: Kondisi masuk dan keluar pasar jelas, memudahkan trader untuk mengeksekusi dan memantau.

Risiko Strategi

- Risiko pasar sideways: Di pasar yang bergerak sideways, dapat menghasilkan banyak sinyal palsu yang menyebabkan kerugian beruntun akibat stop loss.

- Risiko slippage: Pada trading jangka pendek di timeframe 5 menit, dapat menghadapi risiko slippage yang cukup besar.

- Risiko stop loss tetap: Penggunaan stop loss dengan persentase tetap mungkin tidak cocok untuk semua kondisi pasar; di pasar yang sangat volatil, stop loss bisa terlalu sering terkena.

- Risiko sistemik: Ketika terjadi peristiwa besar di pasar, stop loss yang tetap mungkin tidak efektif melindungi modal.

Arah Optimasi Strategi

- Optimasi stop loss dinamis: Dapat dipertimbangkan untuk menyesuaikan jarak stop loss secara dinamis berdasarkan indikator ATR, sehingga stop loss lebih sesuai dengan karakteristik volatilitas pasar.

- Filter waktu: Menambahkan filter waktu trading untuk menghindari sesi dengan volatilitas tinggi atau likuiditas rendah.

- Konfirmasi kekuatan tren: Dapat menambahkan indikator ADX untuk mengonfirmasi kekuatan tren, hanya melakukan trading ketika tren jelas.

- Optimasi manajemen posisi: Dapat menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar dan ekuitas akun.

- Identifikasi kondisi pasar: Menambahkan mekanisme penilaian kondisi pasar untuk menggunakan pengaturan parameter yang berbeda dalam berbagai situasi pasar.

Kesimpulan

Strategi ini membangun sistem trading jangka pendek yang relatif lengkap dengan menggabungkan persilangan moving average dan indikator RSI. Keunggulan strategi terletak pada sinyal yang jelas dan risiko yang terkendali, namun masih ada ruang untuk optimasi. Dengan menambahkan mekanisme seperti stop loss dinamis dan filter waktu, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Secara keseluruhan, ini adalah strategi trading dengan fondasi yang kuat dan logika yang jelas, cocok digunakan sebagai kerangka dasar untuk trading jangka pendek yang kemudian dapat dioptimalkan dan disempurnakan lebih lanjut.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1