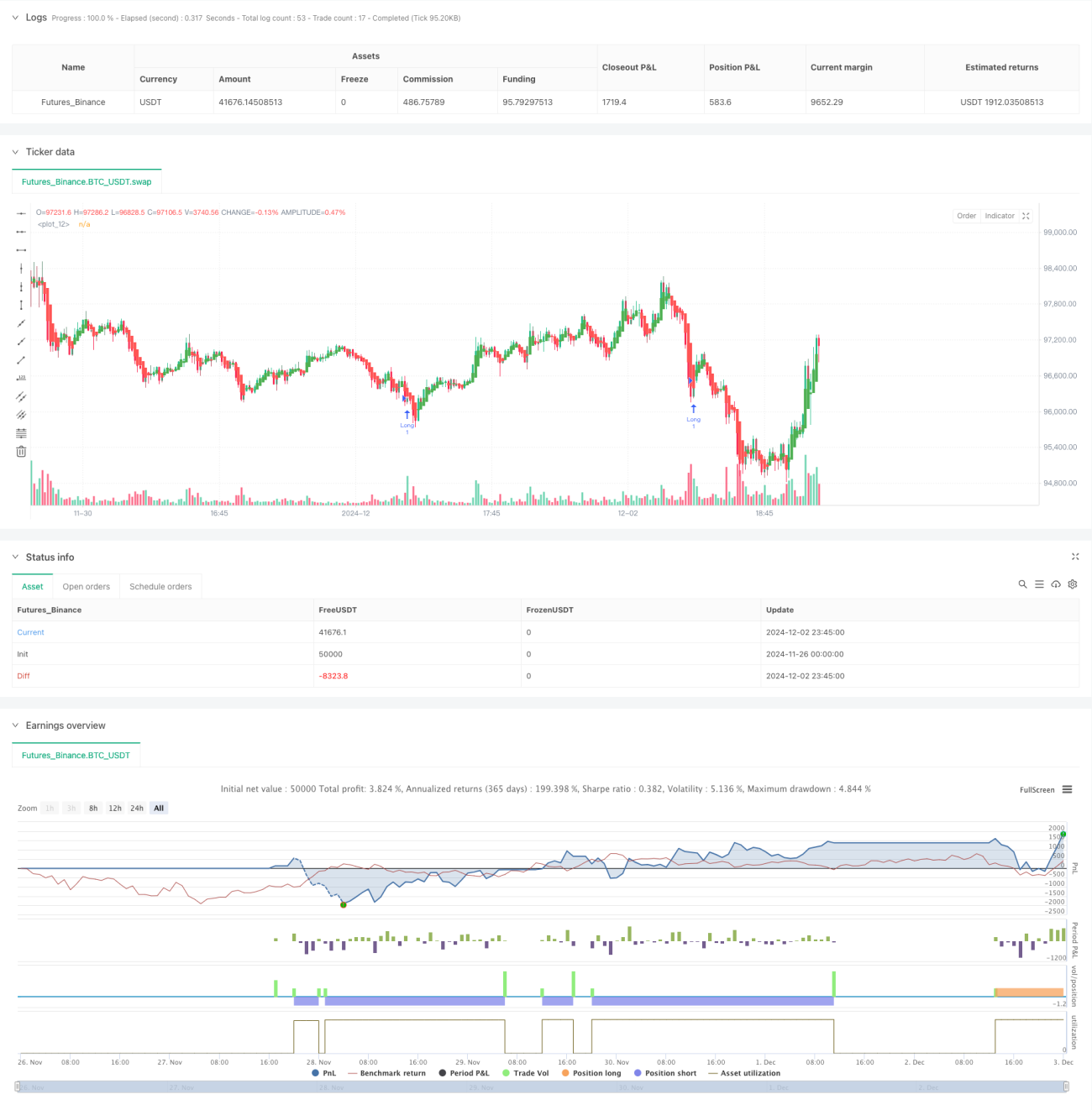

Strategi Kuantitatif Hibrida Analisis Teknikal Frekuensi Tinggi

Ikhtisar

Strategi ini merupakan strategi perdagangan frekuensi tinggi kuantitatif yang didasarkan pada beberapa indikator teknis. Strategi ini mengintegrasikan analisis pola candlestick, pengikut tren, dan indikator momentum, serta meningkatkan akurasi perdagangan melalui konfirmasi sinyal multidimensi. Strategi ini menggunakan rasio risiko-imbal hasil 1:3, pendekatan manajemen modal yang konservatif yang membantu mempertahankan keuntungan yang stabil di pasar yang bergejolak.

Prinsip Strategi

Logika inti strategi ini dibangun di atas sinergi tiga indikator teknis utama. Pertama, menggunakan Heiken Ashi untuk menyaring kebisingan pasar dan memberikan arah tren yang lebih jelas. Kedua, Bollinger Bands digunakan untuk mengidentifikasi area overbought/oversold, sekaligus menyediakan level support dan resistance dinamis. Ketiga, nilai stokastik dari Relative Strength Index (RSI) digunakan untuk mengonfirmasi momentum harga dan membantu menilai kelanjutan tren. Strategi ini juga mengintegrasikan indikator ATR untuk mengatur stop loss dan target profit secara dinamis, menjadikan manajemen risiko lebih fleksibel.

Keuntungan Strategi

- Mekanisme konfirmasi sinyal ganda secara signifikan mengurangi dampak sinyal palsu

- Pengaturan stop loss dan take profit yang dinamis meningkatkan kemampuan strategi untuk beradaptasi dengan volatilitas pasar

- Rasio risiko-imbal hasil yang ketat (1:3) membantu profitabilitas yang stabil dalam jangka panjang

- Metode manajemen posisi berbasis ATR membuat strategi memiliki skalabilitas yang baik

- Logika strategi sederhana dan jelas, mudah dipahami dan dipelihara

Risiko Strategi

- Perdagangan frekuensi tinggi dapat menghadapi biaya transaksi yang lebih tinggi

- Kemungkinan terjadinya slippage di pasar yang sangat bergejolak

- Penggunaan beberapa indikator dapat menyebabkan keterlambatan sinyal

- Rasio risiko-imbal hasil yang tetap dalam beberapa kondisi pasar dapat menyebabkan kehilangan peluang

Disarankan untuk mengendalikan risiko ini melalui manajemen modal yang ketat dan backtest secara berkala.

Arah Optimasi Strategi

- Memperkenalkan parameter indikator adaptif untuk meningkatkan kemampuan strategi beradaptasi dengan berbagai kondisi pasar

- Menambahkan analisis volume untuk meningkatkan keandalan sinyal

- Mengembangkan mekanisme penyesuaian rasio risiko-imbal hasil yang dinamis

- Menambahkan filter volatilitas pasar untuk menyesuaikan frekuensi perdagangan selama periode volatilitas tinggi

- Mempertimbangkan penggunaan algoritma pembelajaran mesin untuk mengoptimalkan pemilihan parameter

Kesimpulan

Ini adalah strategi yang menggabungkan metode analisis teknis klasik dengan konsep perdagangan kuantitatif modern. Melalui penggunaan beberapa indikator secara bersamaan, strategi ini mengejar profitabilitas yang lebih tinggi sambil mempertahankan stabilitas. Skalabilitas dan fleksibilitas strategi membuatnya cocok untuk berbagai kondisi pasar, namun trader perlu berhati-hati dalam mengendalikan risiko dan mengoptimalkan parameter secara berkala.

- 1