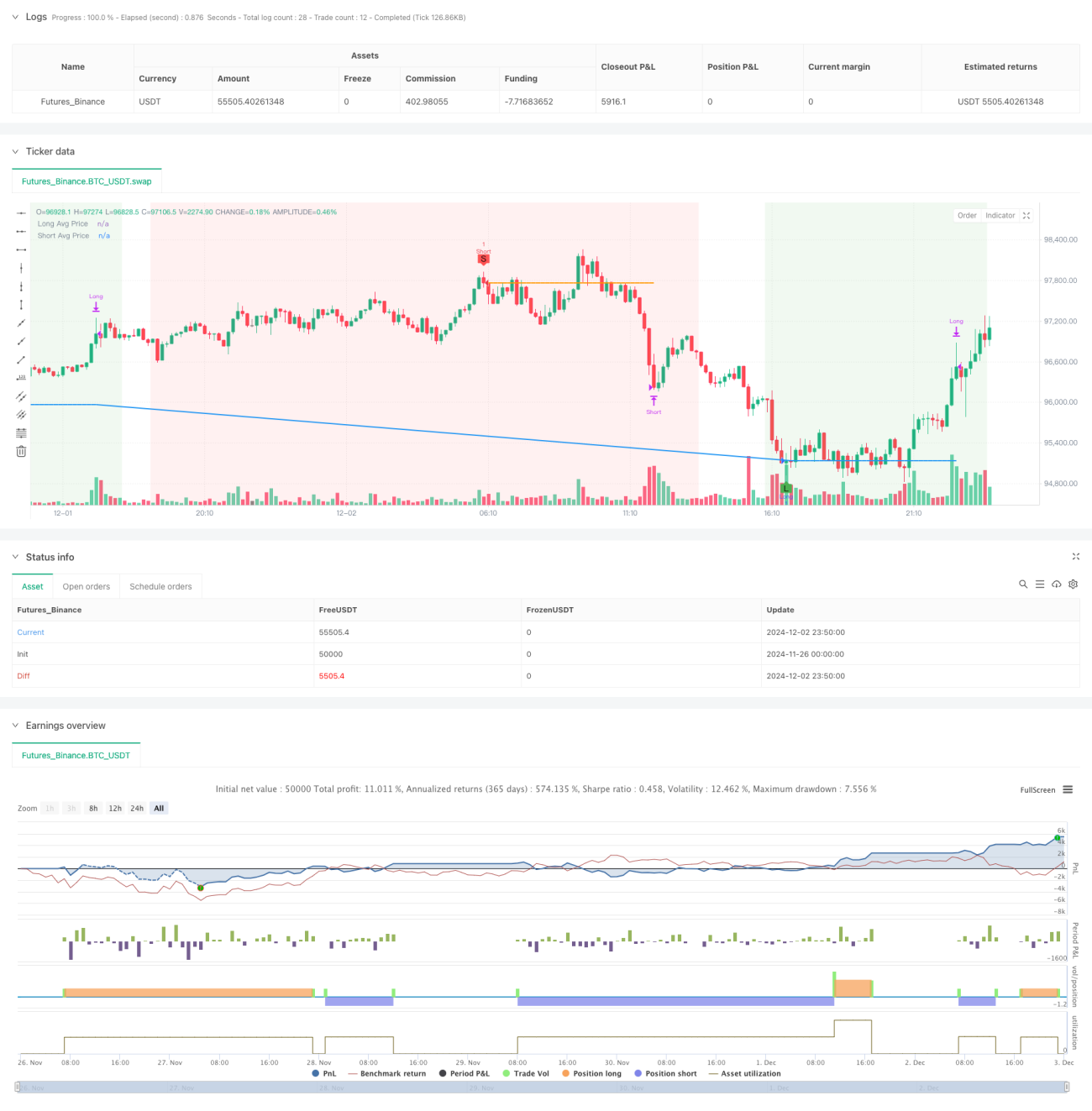

Strategi Penambahan Posisi Hedging Momentum RSI-EMA Ganda

Ikhtisar

Strategi ini adalah strategi trading lindung nilai momentum berdasarkan indikator RSI dan EMA. Strategi ini menggunakan dua periode waktu RSI (RSI-14 dan RSI-2) yang dikombinasikan dengan tiga EMA (50, 100, 200) untuk menangkap peluang pembalikan tren pasar, dan mencapai efek lindung nilai melalui manajemen posisi dinamis. Fitur inti dari strategi ini adalah menambah posisi secara bertahap ketika kondisi masuk terpenuhi, sekaligus menetapkan kondisi take profit berdasarkan kondisi overbought/oversold RSI.

Prinsip Strategi

Strategi ini menggunakan Relative Strength Index dari dua periode berbeda, RSI-14 dan RSI-2, bersama dengan tiga moving average EMA-50, EMA-100, dan EMA-200 untuk menentukan sinyal trading. Kondisi long membutuhkan RSI-14 di bawah 31 dan RSI-2 menembus ke atas 10, sementara ketiga moving average berada dalam susunan bearish (EMA-50 < EMA-100 < EMA-200). Kondisi short sebaliknya, membutuhkan RSI-14 di atas 69 dan RSI-2 menembus ke bawah 90, sementara ketiga moving average berada dalam susunan bullish (EMA-50 > EMA-100 > EMA-200). Strategi ini menggunakan leverage 20x dan menghitung jumlah trading secara dinamis berdasarkan ekuitas saat ini pada setiap trading. Ketika posisi yang sudah ada memenuhi kondisi, posisi baru akan dibuka dengan jumlah dua kali lipat dari posisi saat ini. Kondisi take profit ditetapkan berdasarkan penembusan balik indikator RSI.

Keunggulan Strategi

- Validasi silang indikator teknis multi-level, meningkatkan keandalan sinyal

- Manajemen posisi dinamis, memungkinkan penyesuaian posisi secara fleksibel sesuai kondisi pasar

- Mekanisme trading dua arah, dapat memperoleh keuntungan di kedua arah (long dan short)

- Kondisi take profit adaptif, menghindari keluar terlalu awal

- Antarmuka grafis yang jelas menampilkan sinyal trading dan kondisi pasar

- Mekanisme lindung nilai dapat mengurangi paparan risiko satu arah

- Perhitungan posisi dinamis berbasis ekuitas, kontrol risiko yang lebih masuk akal

Risiko Strategi

- Rasio leverage yang tinggi (20x) dapat menyebabkan risiko likuidasi yang besar

- Posisi inkremental dapat menyebabkan kerugian parah saat pasar bergejolak

- Tidak ada kondisi stop loss, berpotensi menghadapi risiko penurunan terus-menerus

- Indikator RSI dapat menghasilkan sinyal palsu di pasar sideways

- Kombinasi beberapa indikator teknis dapat mengurangi peluang trading

- Cara manajemen posisi dapat mengakumulasi risiko berlebihan saat trading searah secara berturut-turut

Arah Optimasi Strategi

- Memperkenalkan mekanisme stop loss adaptif, seperti stop loss dinamis berdasarkan ATR atau volatilitas

- Mengoptimalkan rasio leverage, pertimbangkan penyesuaian dinamis berdasarkan volatilitas pasar

- Menambahkan filter waktu, hindari trading selama periode volatilitas rendah

- Memperkenalkan indikator volume, meningkatkan keandalan sinyal

- Mengoptimalkan pengganda penambahan posisi, pertimbangkan untuk menetapkan batas posisi maksimum

- Menambahkan filter kekuatan tren, hindari trading di tren lemah

- Menyempurnakan mekanisme manajemen risiko, seperti menetapkan batas kerugian harian maksimum

Kesimpulan

Ini adalah strategi komprehensif yang menggabungkan momentum dan tren, meningkatkan akurasi trading melalui kombinasi beberapa indikator teknis. Inovasi strategi terletak pada penggunaan manajemen posisi dinamis dan mekanisme lindung nilai, namun hal ini juga membawa risiko yang lebih tinggi. Dengan mengoptimalkan mekanisme kontrol risiko dan memperkenalkan lebih banyak kondisi filter, strategi ini diharapkan dapat mencapai kinerja yang lebih baik dalam trading aktual. Disarankan untuk melakukan backtest yang memadai dan optimasi parameter sebelum digunakan secara live.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1