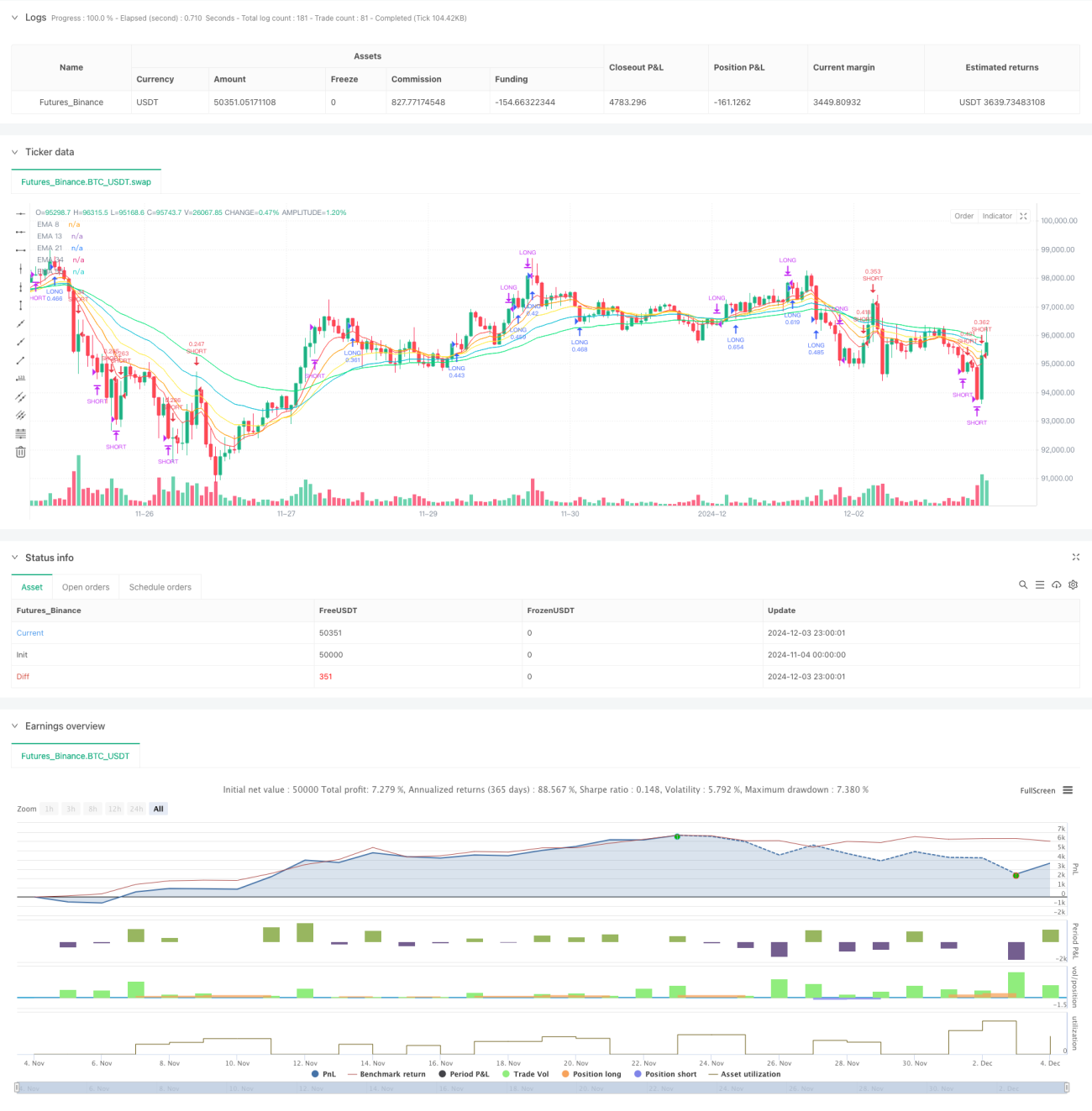

Ikhtisar

Ini adalah strategi trading yang menggabungkan momentum dan tren, menggunakan beberapa Exponential Moving Average (EMA), Relative Strength Index (RSI), dan Stochastic untuk mengidentifikasi tren pasar dan momentum. Strategi ini juga mengintegrasikan sistem manajemen risiko berdasarkan Average True Range (ATR), termasuk fungsi stop loss dinamis, target profit, dan trailing stop, serta menerapkan metode manajemen posisi berdasarkan risiko.

Prinsip Strategi

Strategi ini menggunakan 5 EMA dengan periode berbeda (8, 13, 21, 34, 55) untuk menentukan arah tren. Ketika EMA periode lebih pendek berada di atas EMA periode lebih panjang, diidentifikasi sebagai tren naik; sebaliknya adalah tren turun. RSI digunakan untuk mengonfirmasi momentum, dengan menetapkan ambang masuk dan keluar yang berbeda. Stochastic bertindak sebagai filter ketiga, membantu menghindari overbought atau oversold. Sistem manajemen risiko menggunakan ATR untuk menetapkan stop loss dinamis (2x ATR) dan target profit (4x ATR), serta trailing stop 1,5x ATR untuk melindungi keuntungan. Ukuran posisi dihitung berdasarkan risiko 1% dari ekuitas akun.

Keunggulan Strategi

- Mekanisme konfirmasi ganda: Menggabungkan indikator tren dan momentum, mengurangi risiko sinyal palsu

- Manajemen risiko dinamis: Menyesuaikan stop loss dan target profit secara adaptif berdasarkan volatilitas pasar

- Manajemen posisi cerdas: Menyesuaikan ukuran trading secara otomatis berdasarkan risiko dan volatilitas

- Perlindungan keuntungan yang lengkap: Menggunakan trailing stop untuk mengunci keuntungan yang sudah ada

- Mekanisme keluar yang fleksibel: Kombinasi berbagai kondisi memastikan keluar tepat waktu

- Eksposur risiko rendah: Setiap transaksi maksimal kehilangan 1% dari dana akun

Risiko Strategi

- Risiko pasar sideway: Sistem multi-MA dapat menghasilkan sinyal palsu yang sering di pasar sideways

- Risiko slippage: Pada periode volatilitas tinggi, harga eksekusi aktual dapat menyimpang dari yang diharapkan

- Risiko manajemen dana: Meskipun membatasi kerugian per transaksi, kerugian beruntun masih dapat mempengaruhi dana secara signifikan

- Risiko optimasi parameter: Optimasi berlebihan dapat menyebabkan overfitting

- Keterlambatan indikator teknis: MA dan osilator memiliki keterlambatan tertentu

Arah Optimalisasi Strategi

- Filter lingkungan pasar: Menambahkan filter volatilitas, menyesuaikan parameter strategi selama periode volatilitas tinggi

- Filter waktu: Menyesuaikan parameter trading berdasarkan karakteristik pasar pada periode waktu yang berbeda

- Penyesuaian parameter dinamis: Menyesuaikan periode EMA dan ambang indikator secara otomatis berdasarkan kondisi pasar

- Menambahkan konfirmasi volume: Menambahkan analisis volume untuk meningkatkan keandalan sinyal

- Mengoptimalkan mekanisme keluar: Meneliti kelipatan trailing stop yang lebih baik

- Memperkenalkan machine learning: Menggunakan machine learning untuk mengoptimalkan pemilihan parameter

Ringkasan

Strategi ini menyediakan solusi trading yang komprehensif melalui kombinasi beberapa indikator teknis dan sistem manajemen risiko yang matang. Keunggulan intinya terletak pada mekanisme filter multi-level dan manajemen risiko dinamis, namun tetap perlu dioptimalkan berdasarkan karakteristik pasar spesifik. Implementasi strategi yang sukses memerlukan pemantauan dan penyesuaian yang berkelanjutan, terutama dalam hal adaptasi parameter di berbagai kondisi pasar. Melalui arah optimalisasi yang diajukan, strategi ini memiliki potensi untuk lebih meningkatkan stabilitas dan profitabilitasnya.

- 1