Strategi kuantitatif persilangan rata-rata pergerakan ganda stop-profit dan stop-loss dinamis

Ringkasan

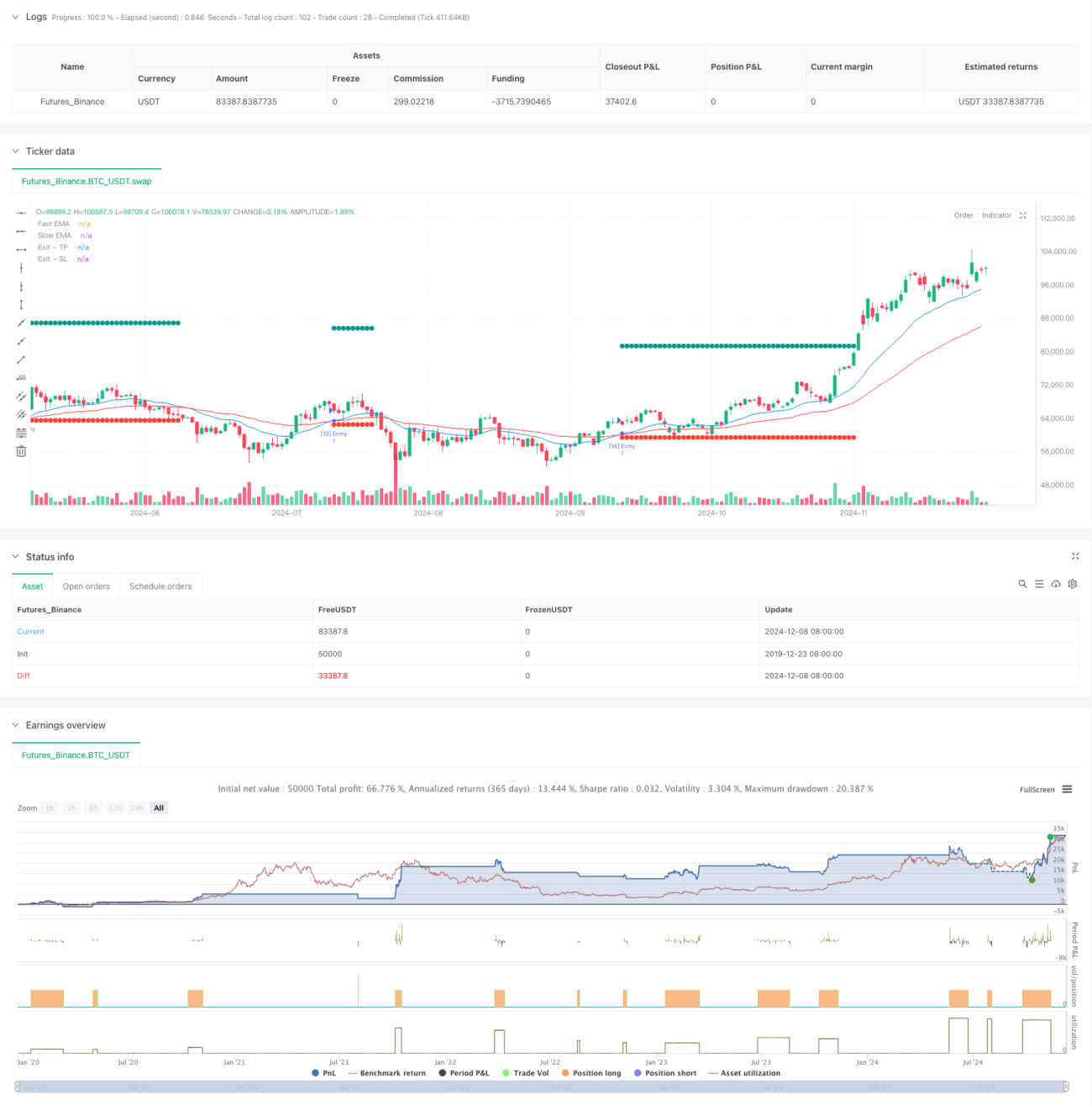

Ini adalah strategi perdagangan kuantitatif yang didasarkan pada sinyal crossover dua rata-rata, untuk menilai tren pasar melalui persilangan indeks bergerak cepat (EMA) dan indeks bergerak lambat (EMA), sambil mengkombinasikan kontrol stop loss dinamis untuk mengelola risiko. Strategi ini menggunakan manajemen posisi persentase, secara default menggunakan 10% dari dana untuk berdagang, untuk melindungi keuntungan dan mengendalikan risiko dengan menetapkan harga stop loss dan stop loss dinamis.

Prinsip Strategi

Logika inti dari strategi ini adalah untuk mengidentifikasi perubahan tren dengan memantau crossover 20 siklus dan 50 siklus EMA. Ketika EMA cepat naik melewati EMA lambat, sistem menghasilkan beberapa sinyal. Setiap kali membuka posisi, sistem akan secara otomatis mengatur harga stop-loss dan harga stop-loss berdasarkan harga masuk.

Keunggulan Strategis

- Stabilitas sinyal yang kuat - menggunakan EMA dan bukan SMA, dapat merespons perubahan harga lebih cepat, sementara juga dapat menyaring sebagian dari kebisingan pasar.

- Pengelolaan risiko yang baik - Menggunakan mekanisme stop loss yang dinamis, harga stop loss akan disesuaikan dengan perubahan harga masuk.

- Manajemen dana yang masuk akal - Menggunakan manajemen posisi rasio tetap, menghindari risiko tinggi dari operasi posisi penuh.

- Tingkat otomatisasi yang tinggi - dari pembuatan sinyal hingga manajemen posisi otomatis, mengurangi intervensi manusia.

- Adaptif - Strategi dapat beradaptasi dengan berbagai kondisi pasar, dan parameter dapat disesuaikan secara fleksibel sesuai dengan situasi yang sebenarnya.

Risiko Strategis

- Rata-rata ketertinggalan garis - EMA meskipun bereaksi lebih cepat, namun masih ada ketertinggalan tertentu, yang dapat menyebabkan sedikit penundaan waktu masuk.

- Tidak berlaku untuk pasar bergoyang-goyang - sinyal palsu yang sering muncul saat pasar bergoyang-goyang.

- Stop loss dengan pengganda tetap - Stop loss dengan pengganda tetap mungkin tidak cocok untuk semua situasi pasar.

- Risiko penarikan - Dalam pasar yang sangat bergejolak, stop loss 5% mungkin tidak cukup untuk menghadapi fluktuasi besar.

Arah optimasi strategi

- Memperkenalkan indikator volatilitas - dianjurkan untuk menambahkan indikator ATR untuk secara dinamis menyesuaikan stop loss multiplier sehingga lebih sesuai dengan fluktuasi pasar.

- Peningkatan konfirmasi tren - dapat digabungkan dengan indikator seperti RSI, MACD untuk memfilter sinyal perdagangan, meningkatkan tingkat kemenangan.

- Manajemen Posisi yang Dioptimalkan - Dimensi posisi dapat disesuaikan secara dinamis sesuai dengan fluktuasi pasar, sehingga memungkinkan kontrol risiko yang lebih halus.

- Tambahkan Filter Waktu - Pertimbangkan untuk menambahkan batasan pada jendela waktu perdagangan, menghindari periode dengan fluktuasi yang lebih besar.

- Mekanisme penutupan yang lebih baik - penutupan bergerak dapat dilakukan untuk mendapatkan lebih banyak keuntungan jika kondisi terus membaik.

Meringkaskan

Ini adalah strategi pelacakan tren yang dirancang secara rasional dan logis, menangkap tren dengan cara melintas di dua garis yang sama, menggunakan stop loss dinamis untuk mengelola risiko. Keuntungan dari strategi ini adalah bahwa aturan operasinya jelas, risiko dapat dikendalikan, dan cocok sebagai kerangka dasar sistem perdagangan jangka menengah dan panjang. Dengan menambahkan lebih banyak kondisi penyaringan dan mengoptimalkan mekanisme stop loss, strategi ini memiliki ruang untuk pengoptimalan yang lebih besar.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//- 1