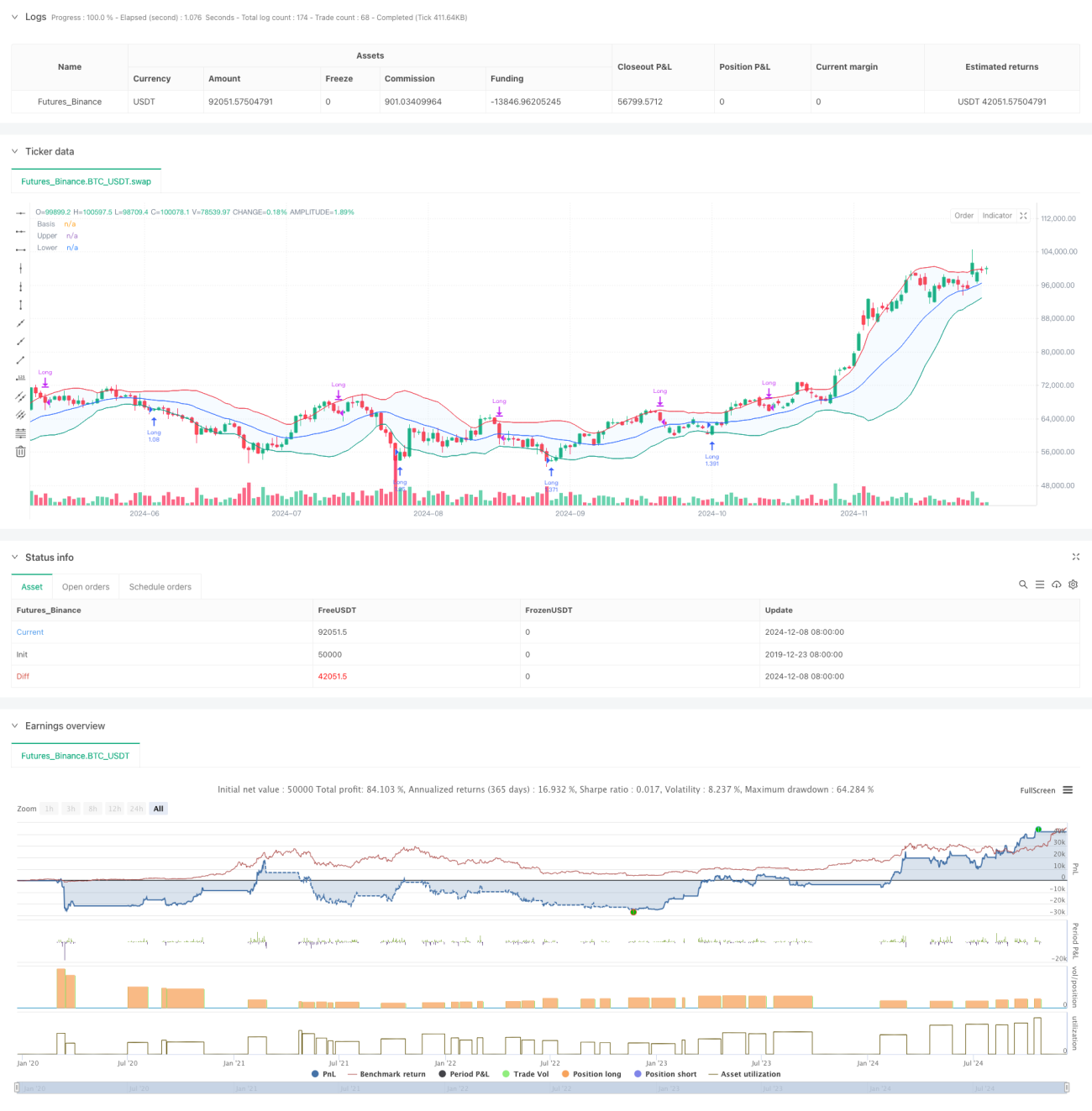

Ringkasan

Strategi ini adalah sistem trading cerdas berbasis Bollinger Bands dan indikator ATR, yang menggabungkan mekanisme take profit dan stop loss bertingkat. Strategi utamanya memasuki posisi beli (long) dengan mengidentifikasi sinyal pembalikan di dekat pita bawah Bollinger Bands, dan mengelola risiko menggunakan metode trailing stop loss dinamis. Sistem ini menetapkan target profit 20% dan stop loss 12%, serta menggabungkan indikator ATR untuk trailing stop loss dinamis, yang mampu melindungi keuntungan sekaligus memberikan ruang yang cukup bagi perkembangan tren.

Prinsip Strategi

Logika inti strategi mencakup beberapa bagian kunci berikut:

- Kondisi masuk: Mensyaratkan candle merah menyentuh pita bawah Bollinger Bands, kemudian muncul candle hijau. Pola ini biasanya menandakan kemungkinan sinyal pembalikan.

- Pilihan moving average: Mendukung berbagai jenis moving average (SMA, EMA, SMMA, WMA, VWMA), dengan default menggunakan SMA 20 periode.

- Parameter Bollinger Bands: Menggunakan 1,5 kali standar deviasi sebagai lebar pita. Pengaturan ini lebih konservatif dibandingkan standar deviasi 2 kali tradisional.

- Mekanisme take profit: Menetapkan target profit awal sebesar 20%.

- Mekanisme stop loss: Menetapkan stop loss tetap sebesar 12% untuk melindungi modal.

- Trailing stop loss dinamis:

- Trailing stop ATR diaktifkan setelah harga mencapai level target profit.

- Trailing stop dinamis ATR dimulai setelah harga menyentuh pita atas Bollinger Bands.

- Menggunakan pengali ATR untuk menyesuaikan jarak trailing stop secara dinamis.

Keunggulan Strategi

- Kontrol risiko bertingkat:

- Stop loss tetap melindungi modal pokok

- Trailing stop dinamis mengunci keuntungan

- Trailing stop dinamis yang dipicu oleh pita atas Bollinger Bands memberikan perlindungan tambahan

- Pilihan moving average yang fleksibel memungkinkan strategi beradaptasi dengan berbagai kondisi pasar

- Trailing stop dinamis yang dikombinasikan dengan indikator ATR dapat menyesuaikan secara otomatis berdasarkan volatilitas pasar, menghindari keluar pasar terlalu dini

- Sinyal masuk yang menggabungkan pola harga dan indikator teknis meningkatkan keandalan sinyal

- Mendukung pengaturan manajemen posisi dan biaya transaksi, lebih mendekati lingkungan trading nyata

Risiko Strategi

- Pasar yang berfluktuasi cepat dapat menyebabkan frekuensi trading tinggi, meningkatkan biaya transaksi

- Stop loss tetap 12% mungkin terlalu kecil di pasar dengan volatilitas tinggi tertentu

- Sinyal Bollinger Bands dapat menghasilkan sinyal palsu di pasar yang sedang tren

- Trailing stop ATR dapat menyebabkan drawdown besar saat volatilitas ekstrem

Tindakan mitigasi:

- Disarankan untuk digunakan pada timeframe yang lebih besar (30 menit - 1 jam)

- Dapat menyesuaikan rasio stop loss sesuai karakteristik instrumen spesifik

- Pertimbangkan untuk menambahkan filter tren guna mengurangi sinyal palsu

- Menyesuaikan pengali ATR secara dinamis agar sesuai dengan kondisi pasar yang berbeda

Arah Optimasi Strategi

- Optimasi entry:

- Menambahkan mekanisme konfirmasi volume

- Menambahkan filter indikator kekuatan tren untuk menyaring sinyal

- Mempertimbangkan indikator momentum sebagai alat bantu penilaian

- Optimasi stop loss:

- Mengubah stop loss tetap menjadi stop loss dinamis berbasis ATR

- Mengembangkan algoritma stop loss adaptif

- Menyesuaikan jarak stop loss secara dinamis berdasarkan volatilitas

- Optimasi moving average:

- Menguji kombinasi periode yang berbeda

- Mempelajari metode periode adaptif

- Mempertimbangkan penggunaan price action sebagai pengganti moving average

- Optimasi manajemen posisi:

- Mengembangkan sistem manajemen posisi berbasis volatilitas

- Menerapkan mekanisme akumulasi dan pengurangan posisi bertahap

- Menambahkan kontrol eksposur risiko

Kesimpulan

Strategi ini membangun sistem trading bertingkat melalui indikator Bollinger Bands dan ATR, yang menerapkan metode manajemen dinamis pada entry, stop loss, dan pengambilan keuntungan. Keunggulan strategi terletak pada sistem kontrol risikonya yang matang dan kemampuan adaptasi terhadap volatilitas pasar. Melalui arah optimasi yang disarankan, strategi ini masih memiliki potensi peningkatan yang besar. Sangat cocok digunakan pada timeframe yang lebih besar, dan bagi investor yang memegang aset berkualitas, strategi ini dapat membantu mengoptimalkan waktu akumulasi dan pengurangan posisi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings- 1