Strategi mengikuti tren EMA/SMA dan trading swing dikombinasikan dengan filter volume dan sistem persentase take profit dan stop loss

Ikhtisar

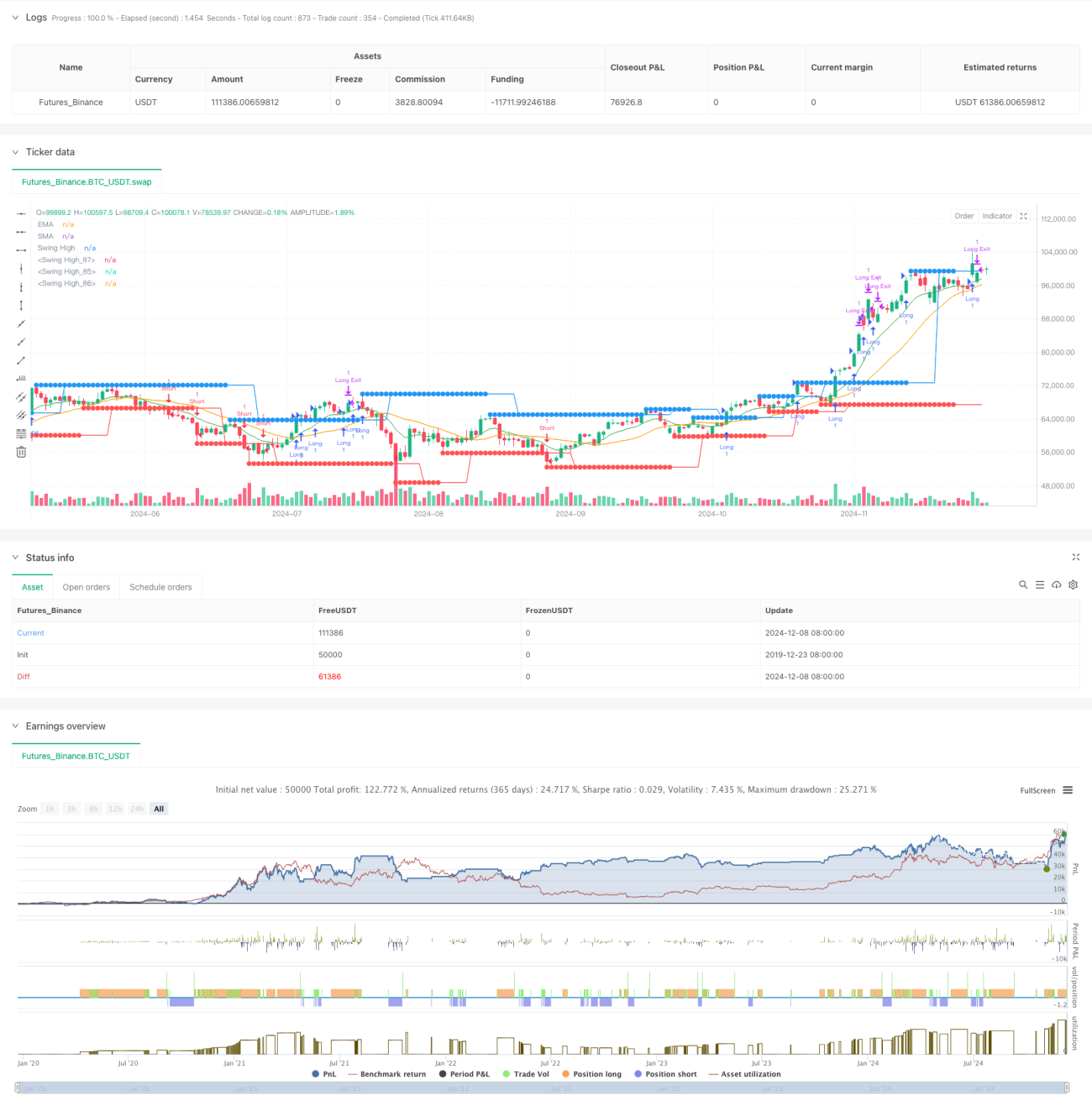

Strategi ini adalah sistem perdagangan komprehensif yang menggabungkan pendekatan trend following dengan metode swing trading, membangun kerangka kerja perdagangan lengkap melalui persilangan EMA dan SMA, identifikasi titik tertinggi dan terendah band, filter volume, serta mekanisme take profit persentase dan trailing stop loss. Desain strategi menekankan konfirmasi sinyal multi-dimensi, meningkatkan akurasi dan keandalan perdagangan melalui sinergi indikator teknis.

Prinsip Strategi

Strategi ini menggunakan mekanisme filter sinyal bertingkat. Pertama, persilangan EMA(10) dan SMA(21) digunakan untuk membentuk penilaian tren dasar. Kemudian, titik masuk ditentukan melalui breakout dari titik tertinggi dan terendah dari enam lilin kiri dan kanan, sementara volume harus lebih besar dari rata-rata pergerakan 200 periode untuk memastikan perdagangan dilakukan di lingkungan likuiditas yang memadai. Sistem menggunakan take profit 2% dan trailing stop loss 1% untuk mengelola risiko. Ketika harga menembus titik tertinggi band dan memenuhi kondisi volume, sistem membuka posisi long. Ketika harga menembus titik terendah band dan memenuhi kondisi volume, sistem membuka posisi short.

Keunggulan Strategi

- Mekanisme konfirmasi sinyal ganda mengurangi sinyal palsu: melalui tiga verifikasi (tren moving average, breakout harga, dan lonjakan volume), keandalan perdagangan meningkat.

- Mekanisme take profit dan stop loss yang fleksibel: menggunakan take profit berbasis persentase dan trailing stop loss untuk mengunci keuntungan.

- Sistem visualisasi yang lengkap: menyediakan tampilan grafik moving average dan titik breakout, memudahkan pemantauan perdagangan.

- Kustomisasi tinggi: parameter kunci dapat disesuaikan untuk beradaptasi dengan berbagai kondisi pasar.

- Manajemen risiko sistematis: mengontrol risiko melalui stop loss dan take profit yang telah ditentukan.

Risiko Strategi

- Pasar sideways dapat menghasilkan breakout palsu yang sering.

- Filter volume mungkin melewatkan beberapa sinyal valid.

- Take profit dengan persentase tetap dapat menyebabkan keluar terlalu awal dalam tren yang kuat.

- Sistem moving average memiliki lag di pasar yang berubah cepat.

- Perlu mempertimbangkan dampak biaya perdagangan terhadap keuntungan strategi.

Arah Optimalisasi Strategi

- Memperkenalkan mekanisme adaptif volatilitas untuk menyesuaikan parameter take profit dan stop loss secara dinamis.

- Menambahkan filter kekuatan tren untuk menghindari perdagangan di tren lemah.

- Mengoptimalkan algoritma filter volume dengan mempertimbangkan perubahan volume relatif.

- Menambahkan mekanisme filter waktu untuk menghindari perdagangan di periode yang tidak menguntungkan.

- Mempertimbangkan klasifikasi lingkungan pasar untuk menggunakan parameter yang berbeda di pasar yang berbeda.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap melalui sistem moving average, breakout harga, dan verifikasi volume, cocok untuk trend following jangka menengah hingga panjang. Keunggulan sistem terletak pada konfirmasi sinyal ganda dan mekanisme manajemen risiko yang komprehensif, namun perlu diperhatikan kinerjanya di pasar sideways. Melalui arah optimalisasi yang disarankan, strategi ini memiliki ruang untuk ditingkatkan, terutama peningkatan adaptivitas yang akan membantu meningkatkan stabilitas strategi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Strategy combining EMA/SMA Crossover, Swing High/Low, Volume Filtering, and Percentage TP & Trailing Stop

strategy("Swing High/Low Strategy with Volume, EMA/SMA Crossovers, Percentage TP and Trailing Stop", overlay=true)

- 1