Ikhtisar

Strategi ini adalah sistem perdagangan cerdas yang menggabungkan MACD (Moving Average Convergence Divergence) dan kemiringan regresi linier (LRS). Strategi ini mengoptimalkan perhitungan indikator MACD melalui kombinasi berbagai metode moving average, dan memperkenalkan analisis regresi linier untuk meningkatkan keandalan sinyal perdagangan. Strategi ini memungkinkan pedagang untuk secara fleksibel memilih menggunakan indikator tunggal atau kombinasi dua indikator untuk menghasilkan sinyal perdagangan, dan dilengkapi dengan mekanisme take profit dan stop loss untuk mengendalikan risiko.

Prinsip Strategi

Inti dari strategi ini adalah menangkap tren pasar melalui MACD yang dioptimalkan dan indikator regresi linier. Bagian MACD menggunakan kombinasi empat metode moving average: SMA, EMA, WMA, dan TEMA, untuk meningkatkan sensitivitas terhadap tren harga. Bagian regresi linier menentukan arah dan kekuatan tren dengan menghitung kemiringan dan posisi garis regresi. Sinyal beli dapat didasarkan pada golden cross MACD, tren naik regresi linier, atau konfirmasi kombinasi keduanya. Demikian pula, sinyal jual dapat dikonfigurasi secara fleksibel. Strategi ini juga mencakup pengaturan take profit dan stop loss berdasarkan persentase, untuk mengelola rasio risiko-imbal hasil setiap perdagangan secara efektif.

Keunggulan Strategi

- Fleksibilitas kombinasi indikator: Dapat memilih menggunakan indikator tunggal atau kombinasi dua indikator sesuai kondisi pasar.

- Perhitungan MACD yang lebih baik: Meningkatkan akurasi identifikasi tren melalui berbagai metode moving average.

- Konfirmasi tren yang objektif: Menggunakan regresi linier untuk memberikan penilaian tren yang didukung statistik matematis.

- Manajemen risiko yang lengkap: Mengintegrasikan mekanisme take profit dan stop loss.

- Parameter yang sangat dapat disesuaikan: Parameter kunci dapat dioptimalkan sesuai karakteristik pasar yang berbeda.

Risiko Strategi

- Sensitivitas parameter: Lingkungan pasar yang berbeda mungkin memerlukan penyesuaian parameter yang sering.

- Keterlambatan sinyal: Indikator moving average memiliki keterlambatan tertentu.

- Tidak cocok untuk pasar sideways: Dapat menghasilkan sinyal palsu di pasar yang bergerak sideways (konsolidasi).

- Biaya peluang dari konfirmasi ganda: Konfirmasi ganda yang ketat dapat melewatkan beberapa peluang perdagangan yang baik.

Arah Optimasi Strategi

- Menambahkan identifikasi lingkungan pasar: Memperkenalkan indikator volatilitas untuk membedakan pasar tren dan sideways.

- Penyesuaian parameter dinamis: Menyesuaikan parameter MACD dan regresi linier secara otomatis sesuai kondisi pasar.

- Mengoptimalkan take profit dan stop loss: Memperkenalkan take profit dan stop loss dinamis yang menyesuaikan secara otomatis berdasarkan volatilitas pasar.

- Menambahkan analisis volume perdagangan: Menggabungkan indikator volume untuk meningkatkan kredibilitas sinyal.

- Memperkenalkan analisis kerangka waktu: Mempertimbangkan konfirmasi multi-kerangka waktu untuk meningkatkan akurasi perdagangan.

Kesimpulan

Strategi ini menciptakan sistem perdagangan yang memiliki fleksibilitas dan keandalan dengan menggabungkan versi perbaikan dari indikator klasik dan metode statistik. Desain modularnya memungkinkan pedagang untuk secara fleksibel menyesuaikan parameter strategi dan mekanisme konfirmasi sinyal sesuai dengan lingkungan pasar yang berbeda. Melalui optimalisasi dan perbaikan yang berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

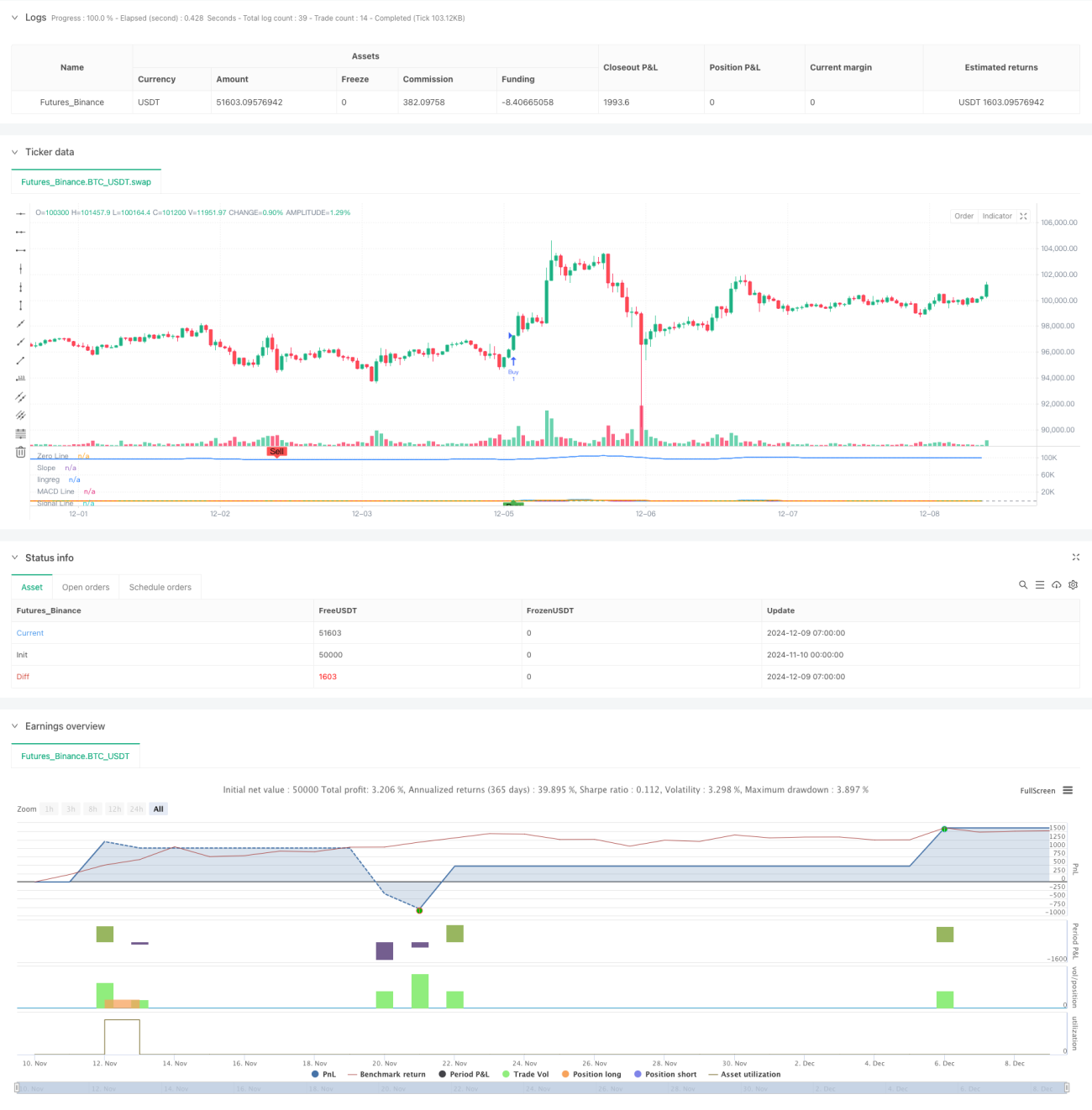

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('SIMPLIFIED MACD & LRS Backtest by NHBProd', overlay=false)

// Function to calculate TEMA (Triple Exponential Moving Average)- 1