Ringkasan

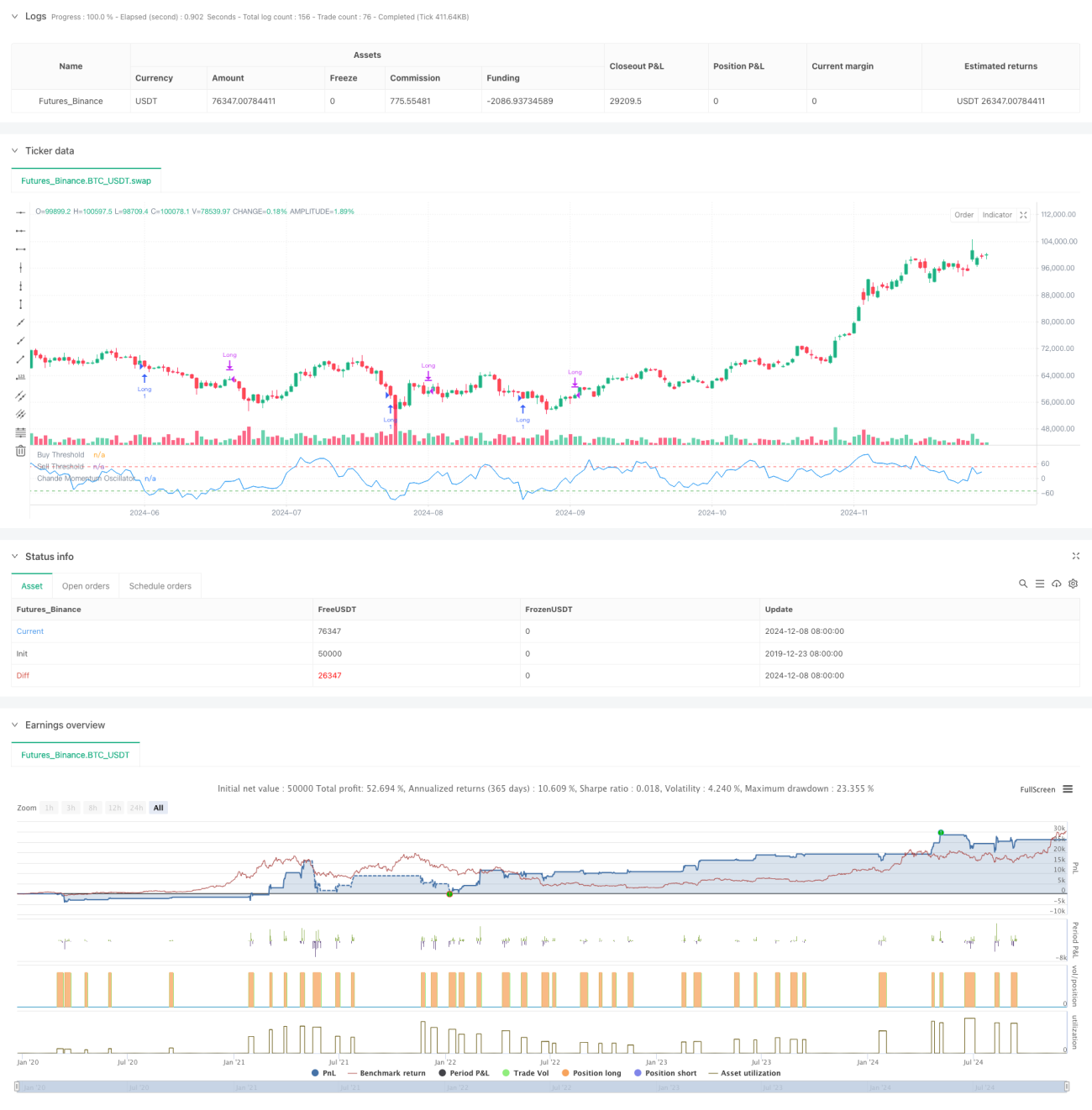

Strategi perdagangan mean reversion berdasarkan Chande Momentum Oscillator (CMO) adalah strategi analisis teknis yang mengidentifikasi area overbought dan oversold dengan menghitung momentum perubahan harga selama periode tertentu. Strategi ini terutama memantau perubahan momentum harga aset dan melakukan perdagangan saat harga menyimpang secara ekstrem untuk menangkap peluang harga kembali ke rata-rata. Strategi menggunakan indikator CMO periode 9 hari sebagai sinyal inti, membuka posisi long saat CMO di bawah -50, dan menutup posisi saat CMO di atas 50 atau waktu penahanan melebihi 5 hari.

Prinsip Strategi

Inti strategi adalah perhitungan dan penerapan CMO. CMO mengukur momentum dengan menghitung rasio selisih antara kenaikan dan penurunan terhadap jumlah total dalam periode tertentu. Rumus perhitungan spesifik:

CMO = 100 × (Jumlah kenaikan - Jumlah penurunan) / (Jumlah kenaikan + Jumlah penurunan)

Berbeda dengan RSI tradisional, CMO menggunakan data naik dan turun secara bersamaan dalam pembilang, memberikan pengukuran momentum yang lebih simetris. Strategi menganggap pasar oversold saat CMO di bawah -50, memperkirakan harga akan rebound, sehingga membuka posisi long. Saat CMO naik di atas 50 atau posisi telah dibuka lebih dari 5 hari, strategi menutup posisi untuk mengambil untung atau memotong kerugian.

Keunggulan Strategi

- Sinyal jelas - CMO memberikan kriteria overbought/oversold yang jelas, sinyal perdagangan tegas, tidak ada ambiguitas.

- Kontrol risiko baik - dengan menetapkan waktu penahanan maksimum, menghindari risiko terjebak dalam jangka panjang.

- Adaptabilitas tinggi - strategi dapat menyesuaikan parameter sesuai kondisi pasar yang berbeda, memiliki adaptasi yang baik.

- Landasan teori kokoh - berdasarkan teori mean reversion yang matang, dengan dukungan akademis yang andal.

- Perhitungan sederhana - metode perhitungan indikator sederhana dan intuitif, mudah dipahami dan diimplementasikan.

Risiko Strategi

- Risiko pasar tren - dalam pasar tren kuat, strategi mean reversion dapat sering mengalami kerugian.

- Sensitivitas parameter - pemilihan periode CMO dan ambang batas sangat mempengaruhi kinerja strategi.

- Risiko sinyal palsu - dalam kondisi volatilitas pasar tinggi, dapat menghasilkan sinyal palsu.

- Risiko waktu - waktu penutupan posisi tetap dapat melewatkan peluang keuntungan yang lebih baik.

- Risiko slippage - di pasar dengan likuiditas rendah, dapat menghadapi slippage yang besar.

Arah Optimasi Strategi

- Memasukkan filter tren - dapat menambahkan indikator tren jangka panjang, hanya membuka posisi saat searah tren.

- Optimasi parameter dinamis - menyesuaikan periode dan ambang batas CMO secara dinamis berdasarkan volatilitas pasar.

- Menyempurnakan mekanisme stop loss - menambahkan stop loss dinamis untuk melindungi keuntungan yang ada.

- Mengoptimalkan waktu penahanan - dapat menyesuaikan waktu penahanan maksimum secara dinamis berdasarkan volatilitas.

- Menambahkan konfirmasi volume - menggabungkan indikator volume untuk meningkatkan keandalan sinyal.

Kesimpulan

Strategi ini menangkap peluang overbought dan oversold pasar melalui indikator CMO, dikombinasikan dengan stop loss waktu tetap, membangun sistem perdagangan mean reversion yang kokoh. Logika strategi jelas, kontrol risiko wajar, memiliki nilai praktis yang baik. Dengan optimasi parameter lebih lanjut dan penambahan indikator pendukung, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

- 1