Ikhtisar

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan indikator Accelerator Oscillator (AC) dan Stochastic. Strategi ini menangkap perubahan momentum pasar dengan mengidentifikasi divergensi antara harga dan indikator teknis, sehingga memprediksi potensi pembalikan tren. Strategi ini juga mengintegrasikan Simple Moving Average (SMA) dan Relative Strength Index (RSI) untuk meningkatkan keandalan sinyal, serta menetapkan take profit dan stop loss tetap untuk mengelola risiko.

Prinsip Strategi

Logika inti strategi didasarkan pada kerja sama beberapa indikator teknis. Pertama, Accelerator Oscillator (AC) dihitung dengan mengurangi rata-rata pergerakan 5 periode dan 34 periode dari harga median, lalu dikurangi dengan rata-rata pergerakan N periode. Pada saat yang sama, nilai K dan D dari Stochastic dihitung untuk mengonfirmasi sinyal divergensi. Ketika harga mencapai titik terendah baru sementara indikator AC naik, terbentuk divergensi bullish; ketika harga mencapai titik tertinggi baru sementara indikator AC turun, terbentuk divergensi bearish. Strategi ini juga memasukkan RSI sebagai indikator konfirmasi tambahan, meningkatkan akurasi sinyal melalui validasi silang beberapa indikator.

Keunggulan Strategi

- Kerja Sama Multi-Indikator: Dengan kombinasi AC, Stochastic, dan RSI, sinyal palsu dapat difilter secara efektif.

- Manajemen Risiko Otomatis: Dilengkapi dengan pengaturan take profit dan stop loss fixed point, yang secara efektif mengontrol risiko setiap perdagangan.

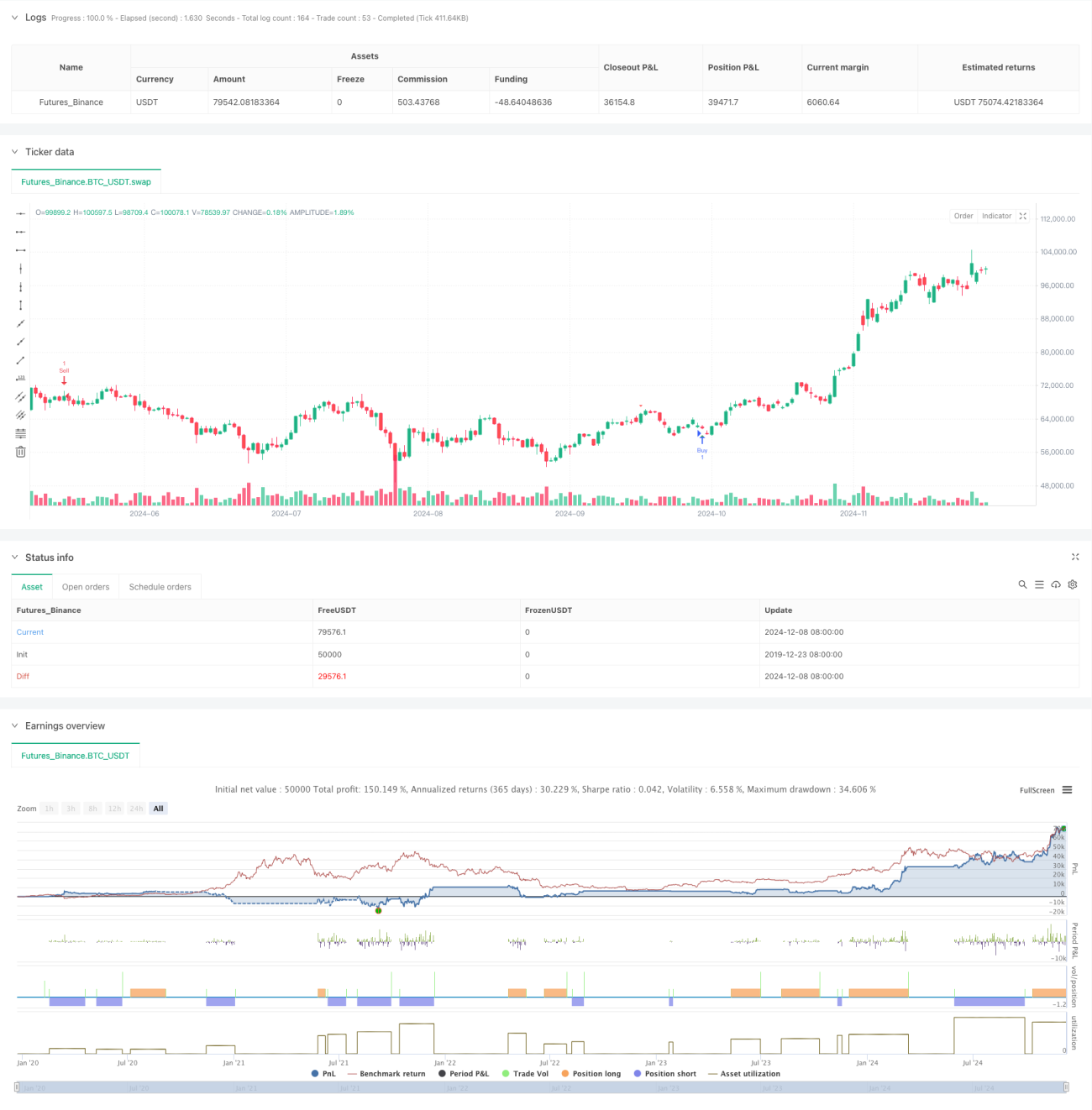

- Petunjuk Visual: Tanda beli dan jual ditandai dengan jelas pada grafik, memudahkan trader mengidentifikasi peluang dengan cepat.

- Fleksibilitas Tinggi: Parameter yang dapat disesuaikan, cocok untuk berbagai kondisi pasar dan siklus perdagangan.

- Peringatan Real-Time: Terintegrasi dengan sistem peringatan real-time, memastikan tidak ada peluang perdagangan yang terlewat.

Risiko Strategi

- Risiko False Breakout: Di pasar yang bergejolak, sinyal divergensi palsu mungkin muncul.

- Risiko Slippage: Karena menggunakan take profit dan stop loss fixed point, slippage yang signifikan dapat terjadi saat pasar bergejolak.

- Sensitivitas Parameter: Kombinasi parameter yang berbeda dapat menghasilkan kinerja strategi yang sangat bervariasi.

- Ketergantungan pada Lingkungan Pasar: Di pasar tanpa tren yang jelas, efektivitas strategi mungkin berkurang.

- Keterlambatan Sinyal: Karena menggunakan perhitungan rata-rata bergerak, sinyal mungkin mengalami keterlambatan.

Arah Optimalisasi Strategi

- Take Profit dan Stop Loss Dinamis: Menyesuaikan level take profit dan stop loss secara dinamis berdasarkan volatilitas pasar.

- Memasukkan Indikator Volume: Meningkatkan keandalan sinyal dengan konfirmasi volume.

- Filter Lingkungan Pasar: Menambahkan modul penilaian tren, menggunakan strategi perdagangan yang berbeda dalam kondisi pasar yang berbeda.

- Optimasi Pemilihan Parameter: Menggunakan metode pembelajaran mesin untuk mengoptimalkan kombinasi parameter setiap indikator.

- Menambahkan Filter Waktu: Mempertimbangkan karakteristik waktu pasar, menghindari perdagangan pada sesi yang tidak menguntungkan.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang menggabungkan beberapa indikator teknis, menangkap titik balik pasar melalui sinyal divergensi. Keunggulan strategi terletak pada validasi silang multi-indikator dan sistem kontrol risiko yang matang, namun perlu diperhatikan masalah seperti false breakout dan optimasi parameter. Melalui perbaikan dan pengoptimalan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

- 1