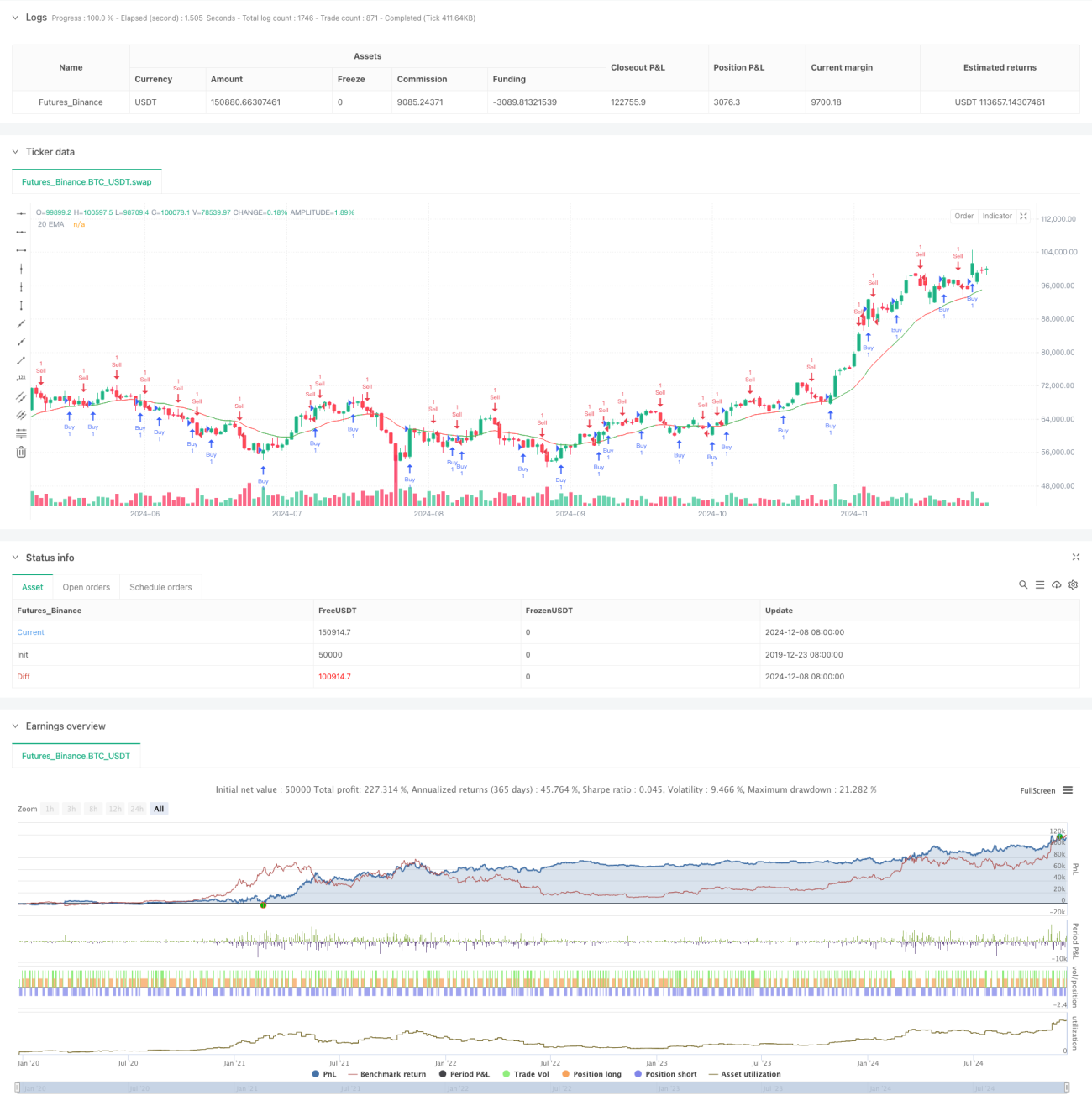

Sistem Penentuan Tren Ganda Berbasis Pembobotan Volume Perdagangan

Ikhtisar

Ini adalah sistem penilaian tren yang menggabungkan bobot volume perdagangan dan volatilitas harga. Sistem ini menghitung selisih antara harga pembukaan dan harga penutupan (nilai Delta), kemudian membobotnya dengan volume perdagangan, sehingga membentuk indikator tren yang unik. Sistem juga mengintegrasikan rata-rata bergerak sederhana (SMA) sebagai konfirmasi sinyal, dengan membandingkan hubungan antara nilai Delta dan SMA-nya untuk menentukan arah pasar. Selain itu, sistem juga memperkenalkan EMA sebagai indikator pendukung, membentuk kerangka analisis multidimensi.

Prinsip Strategi

- Perhitungan nilai Delta: Menggunakan selisih antara harga pembukaan dan harga penutupan dalam periode tertentu, yang dibobot dengan volume perdagangan pada periode tersebut.

- Mekanisme pembangkitan sinyal:

- Ketika nilai Delta menembus ke atas SMA-nya, sistem mengidentifikasinya sebagai sinyal bearish.

- Ketika nilai Delta menembus ke bawah SMA-nya, sistem mengidentifikasinya sebagai sinyal bullish.

- Dukungan indikator EMA:

- Sistem menggunakan EMA 20 periode sebagai konfirmasi tren.

- Warna EMA berubah sesuai dengan posisi relatif nilai Delta terhadap SMA-nya.

- Filter volume: Menetapkan ambang batas volume untuk memastikan transaksi dilakukan dalam kondisi likuiditas yang memadai.

Keunggulan Strategi

- Analisis multidimensi: Menggabungkan harga, volume, dan sistem rata-rata bergerak, memberikan perspektif pasar yang lebih komprehensif.

- Keandalan sinyal: Dengan pembobotan volume, pengaruh acak dari fluktuasi harga dapat dikurangi.

- Adaptabilitas tinggi: Dapat dijalankan pada berbagai kerangka waktu seperti 4 jam dan harian.

- Parameter fleksibel: Menyediakan beberapa parameter yang dapat disesuaikan, memudahkan optimalisasi sesuai karakteristik pasar yang berbeda.

- Kontrol risiko: Dilengkapi mekanisme filter volume internal, secara efektif menghindari lingkungan dengan likuiditas rendah.

Risiko Strategi

- Risiko pembalikan tren: Dapat menghasilkan sinyal yang salah di pasar yang sangat fluktuatif.

- Sensitivitas parameter: Kombinasi parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan.

- Risiko keterlambatan: Keterlambatan yang melekat pada sistem rata-rata bergerak dapat menyebabkan penundaan waktu masuk pasar.

- Ketergantungan pada kondisi pasar: Di pasar yang bergerak sideways, dapat menghasilkan sinyal perdagangan yang terlalu sering.

Arah Optimasi Strategi

- Memperkenalkan parameter dinamis:

- Menyesuaikan periode perhitungan Delta secara otomatis berdasarkan volatilitas pasar.

- Menyesuaikan ambang batas volume secara dinamis berdasarkan perubahan volume.

- Meningkatkan filter sinyal:

- Menambahkan indikator konfirmasi kekuatan tren.

- Mengintegrasikan sistem pengenalan pola harga.

- Menyempurnakan manajemen risiko:

- Membangun mekanisme stop-loss dinamis.

- Memperkenalkan sistem manajemen posisi.

Kesimpulan

Ini adalah strategi sistematis yang mengintegrasikan momentum harga, volume perdagangan, dan indikator tren secara organik. Melalui analisis multidimensi dan penyaringan kondisi perdagangan yang ketat, strategi ini mempertahankan keandalan yang tinggi sambil juga memiliki adaptabilitas dan skalabilitas yang baik. Keunggulan inti dari strategi ini terletak pada penilaian tren pasar yang komprehensif, sementara potensi pengembangan terbesarnya terletak pada optimalisasi dinamis parameter dan penyempurnaan sistem manajemen risiko.

- 1