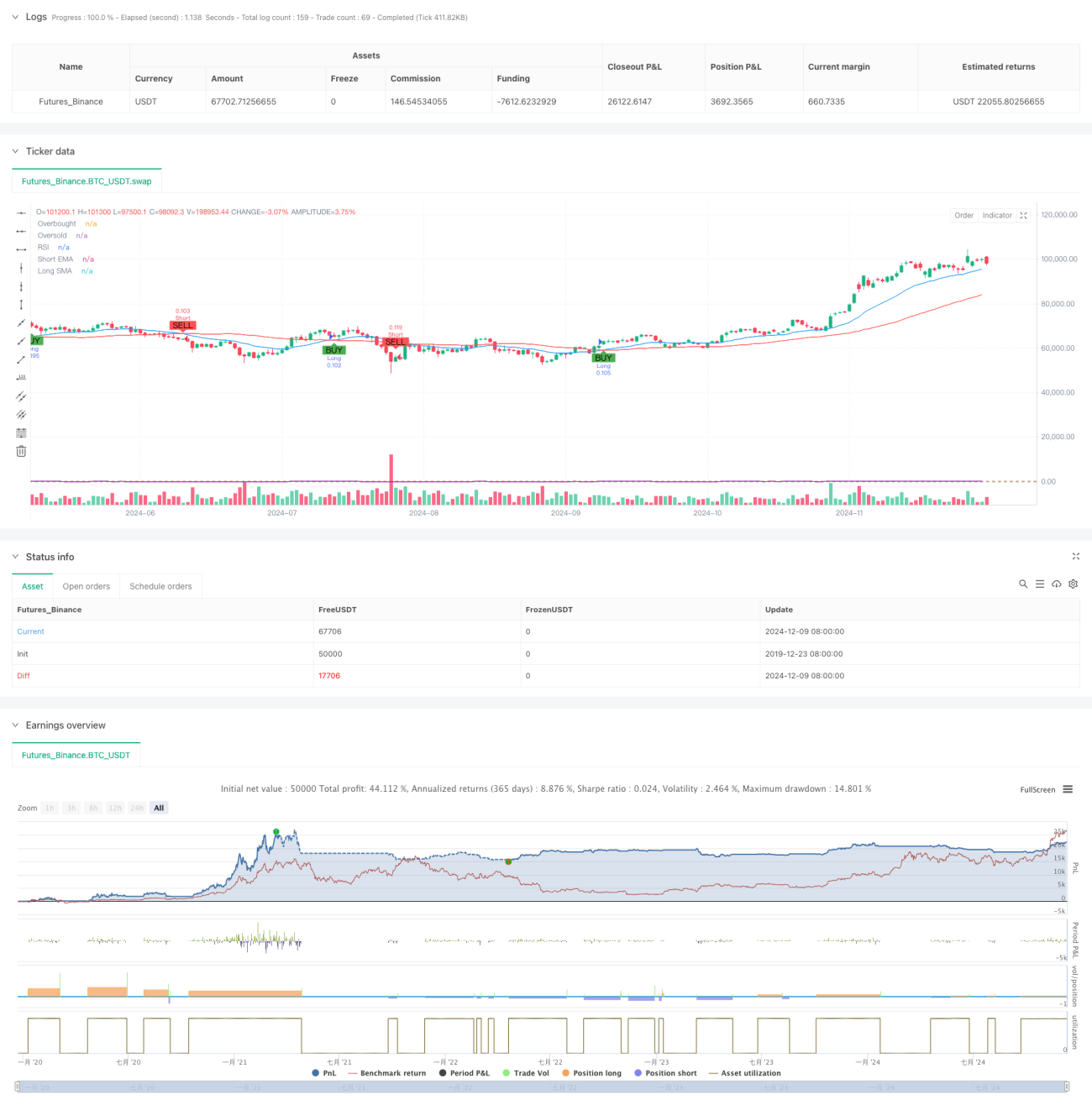

Ringkasan

Strategi ini adalah strategi trading swing berbasis indikator teknikal yang menggabungkan beberapa sinyal seperti persilangan rata-rata bergerak, RSI overbought/oversold, serta stop loss dan take profit berdasarkan ATR. Inti strategi ini adalah menangkap tren pasar melalui persilangan EMA jangka pendek dan SMA jangka panjang, sambil menggunakan indikator RSI untuk konfirmasi sinyal, dan menetapkan level stop loss dan take profit secara dinamis melalui ATR. Strategi ini mendukung perdagangan dua arah (long dan short) dan dapat secara fleksibel mengaktifkan atau menonaktifkan salah satu arah sesuai preferensi pengguna.

Prinsip Strategi

Strategi ini membangun sistem trading dengan menggabungkan beberapa lapis indikator teknikal:

- Lapisan Penentuan Tren: Menggunakan persilangan EMA 20 periode dan SMA 50 periode untuk menentukan arah tren. EMA menembus ke atas SMA dianggap sebagai sinyal long, sedangkan menembus ke bawah dianggap sebagai sinyal short.

- Lapisan Konfirmasi Momentum: Menggunakan indikator RSI untuk menentukan kondisi overbought/oversold. RSI di bawah 70 memungkinkan long, RSI di atas 30 memungkinkan short.

- Lapisan Perhitungan Volatilitas: Menggunakan ATR 14 periode untuk menghitung level stop loss dan take profit. Stop loss ditetapkan sebesar 1,5 kali ATR, take profit sebesar 3 kali ATR.

- Lapisan Manajemen Posisi: Menghitung jumlah lot buka secara dinamis berdasarkan modal awal dan persentase risiko per transaksi (default 1%).

Keunggulan Strategi

- Konfirmasi Multi-Sinyal: Dengan menggabungkan tiga indikator (persilangan MA, RSI, dan ATR), efektif mengurangi gangguan sinyal palsu.

- Stop Loss dan Take Profit Dinamis: Berdasarkan ATR, level stop loss dan take profit disesuaikan secara dinamis, mampu beradaptasi dengan perubahan volatilitas pasar.

- Arah Trading Fleksibel: Dapat mengaktifkan hanya posisi long atau short sesuai kondisi pasar.

- Kontrol Risiko Ketat: Melalui pengendalian risiko persentase dan manajemen posisi dinamis, risiko per transaksi terkendali dengan baik.

- Dukungan Visual: Strategi menyediakan dukungan visual grafik lengkap, termasuk penanda sinyal dan tampilan indikator.

Risiko Strategi

- Risiko Pasar Sideways: Di pasar yang bergerak sideways, persilangan rata-rata bergerak dapat menghasilkan terlalu banyak sinyal palsu.

- Risiko Slippage: Pada periode volatilitas tinggi, harga eksekusi aktual mungkin berbeda signifikan dari harga sinyal.

- Risiko Manajemen Modal: Jika persentase risiko diatur terlalu tinggi, dapat menyebabkan kerugian besar per transaksi.

- Sensitivitas Parameter: Efektivitas strategi cukup sensitif terhadap pengaturan parameter, sehingga perlu penyesuaian yang hati-hati.

Arah Optimasi Strategi

- Menambahkan Filter Kekuatan Tren: Dapat menambahkan indikator ADX untuk menyaring sinyal trading di lingkungan tren lemah.

- Mengoptimalkan Periode MA: Dapat menyesuaikan parameter rata-rata bergerak secara dinamis sesuai karakteristik periode pasar yang berbeda.

- Menyempurnakan Mekanisme Stop Loss: Dapat menambahkan fitur trailing stop untuk melindungi profit dengan lebih baik.

- Menambahkan Konfirmasi Volume: Menambahkan indikator volume sebagai konfirmasi tambahan untuk meningkatkan keandalan sinyal.

- Klasifikasi Lingkungan Pasar: Menambahkan modul identifikasi lingkungan pasar, menggunakan kombinasi parameter yang berbeda di berbagai kondisi pasar.

Kesimpulan

Strategi ini membangun sistem trading yang relatif lengkap melalui kombinasi beberapa indikator teknikal. Keunggulan strategi terletak pada keandalan konfirmasi sinyal dan kelengkapan manajemen risiko, namun perlu diperhatikan pengaruh lingkungan pasar terhadap kinerja strategi. Melalui arah optimasi yang disarankan, strategi ini masih memiliki ruang perbaikan yang besar. Saat diterapkan di perdagangan nyata, disarankan untuk melakukan pengujian parameter dan validasi backtest yang memadai.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1