Strategi Persilangan Indikator Konvergensi Rata-rata Ganda

Strategi Perdagangan Berdasarkan Persilangan Indikator BBI

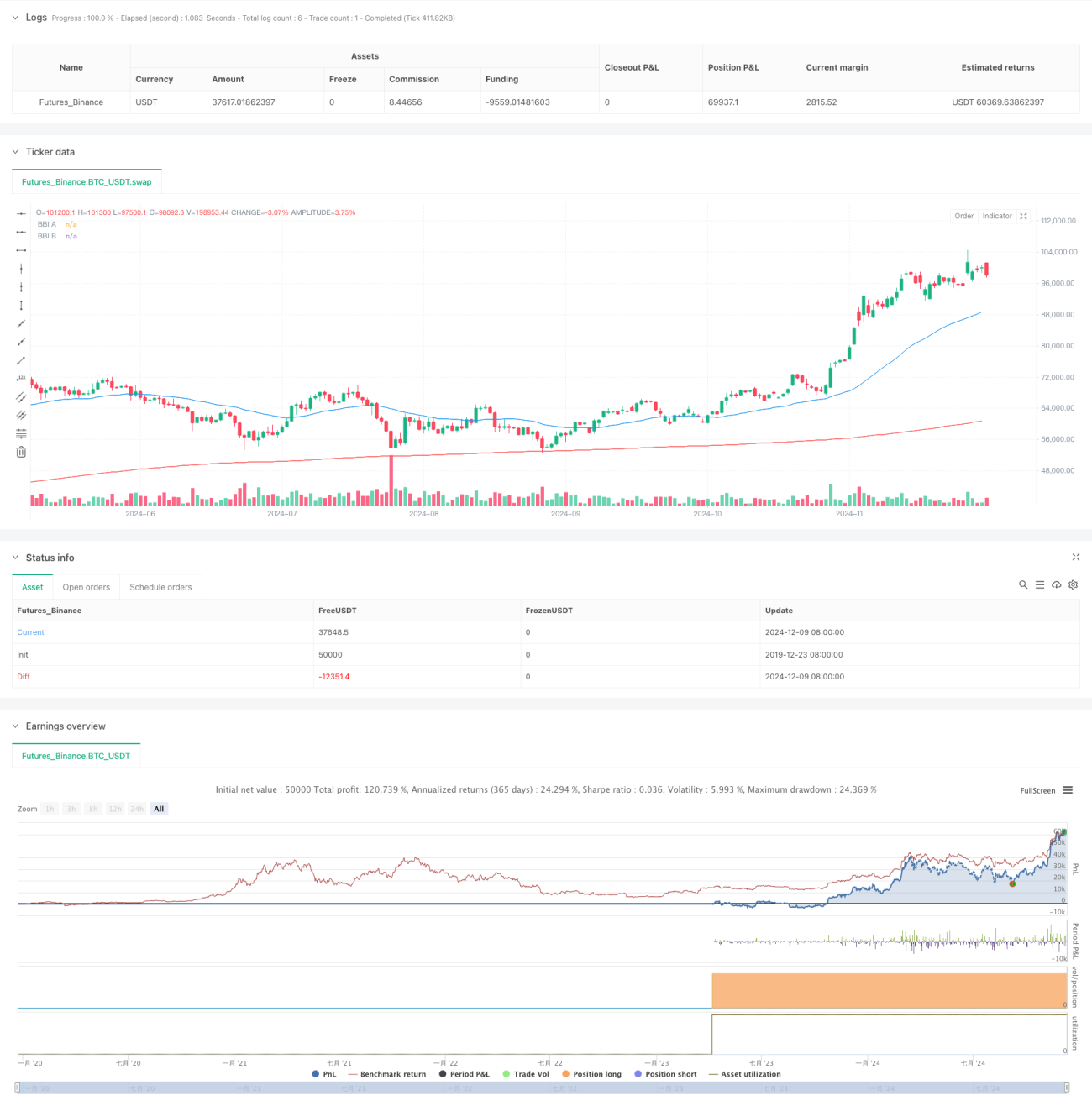

Ini adalah strategi perdagangan berdasarkan sinyal persilangan indikator konvergensi rata-rata bergerak (BBI) dari dua kelompok periode berbeda. Strategi ini menangkap perubahan tren pasar dengan membandingkan persilangan BBI jangka pendek dan jangka panjang untuk membuat keputusan perdagangan.

Ikhtisar Strategi

Strategi ini menggunakan dua kelompok indikator BBI, masing-masing terdiri dari 4 Simple Moving Average (SMA) dengan periode berbeda. Grup A menggunakan periode yang lebih pendek (12/24/48/80) untuk menangkap tren harga jangka pendek; Grup B menggunakan periode yang lebih panjang (120/240/480/600) untuk mengonfirmasi tren jangka panjang. Ketika BBI jangka pendek melintasi di atas BBI jangka panjang, posisi long dibuka; ketika melintasi di bawah, posisi ditutup.

Prinsip Strategi

- Hitung dua kelompok indikator BBI, masing-masing dihitung dari 4 Simple Moving Average dengan periode berbeda.

- BBI Grup A = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- BBI Grup B = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Ketika BBI Grup A menembus ke atas BBI Grup B dari bawah, ini menunjukkan tren jangka pendek mulai lebih kuat daripada tren jangka panjang, saat itu posisi long dibuka.

- Ketika BBI Grup A menembus ke bawah BBI Grup B dari atas, ini menunjukkan tren jangka pendek melemah, saat itu posisi ditutup.

Kelebihan Strategi

- Dengan menggunakan kombinasi beberapa moving average, secara efektif mengurangi sinyal palsu dari indikator tunggal.

- Menggabungkan penilaian tren jangka pendek dan jangka panjang meningkatkan keandalan sinyal perdagangan.

- Logika strategi sederhana dan jelas, mudah dipahami dan dijalankan.

- Memiliki karakteristik mengikuti tren yang baik, mampu menangkap pergerakan tren yang besar.

Risiko Strategi

- Di pasar yang bergejolak (range-bound), dapat menghasilkan sinyal persilangan yang sering, menyebabkan overtrading.

- Baik entry maupun exit memiliki keterlambatan (lag), sehingga mungkin melewatkan harga terbaik.

- Tidak mempertimbangkan langkah-langkah pengendalian risiko seperti pengaturan stop loss dan take profit.

- Di pasar yang sangat fluktuatif, dapat mengalami drawdown yang besar.

Arah Optimasi Strategi

- Menambahkan indikator konfirmasi tren seperti RSI atau MACD untuk menyaring sinyal palsu.

- Menambahkan mekanisme stop loss dan take profit untuk mengendalikan risiko per perdagangan.

- Mengoptimalkan parameter periode BBI, dapat disesuaikan berdasarkan karakteristik pasar yang berbeda.

- Mempertimbangkan untuk menambahkan indikator volume untuk meningkatkan keandalan sinyal.

- Menambahkan filter volatilitas pasar untuk mengurangi frekuensi perdagangan selama periode volatilitas tinggi.

Kesimpulan

Strategi ini menangkap tren pasar dengan membandingkan persilangan indikator BBI dari berbagai periode, memiliki karakteristik logika yang jelas dan mudah dijalankan. Namun, masih perlu menambahkan langkah-langkah pengendalian risiko dan mengoptimalkan parameter untuk kondisi pasar yang berbeda guna meningkatkan stabilitas dan keandalan strategi. Disarankan untuk melakukan backtesting yang memadai sebelum perdagangan riil dan menggabungkan indikator teknis lainnya dalam pengambilan keputusan perdagangan.

- 1