Ikhtisar

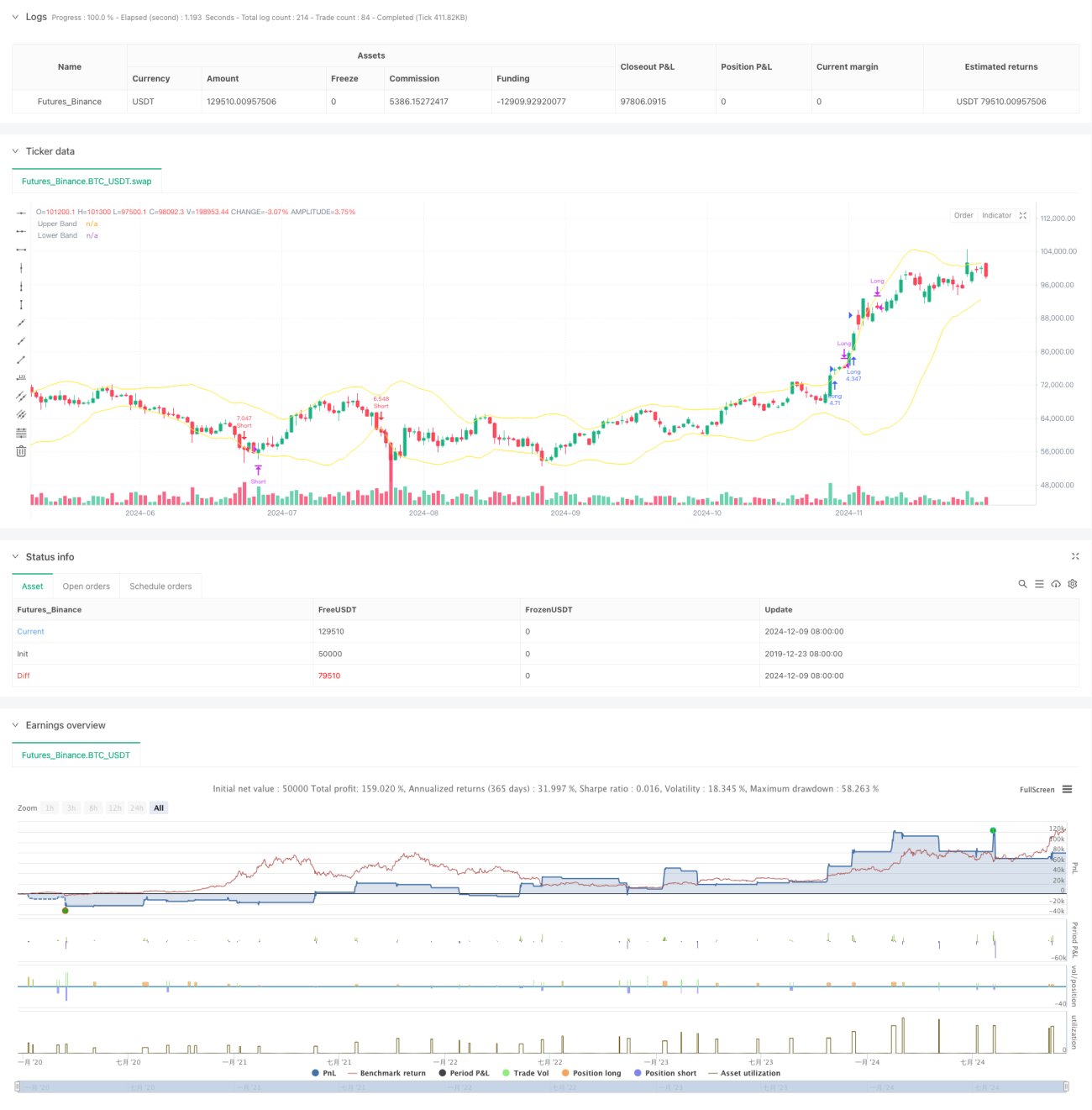

Strategi ini adalah sistem trading kuantitatif berbasis Bollinger Bands pada kerangka waktu 4 jam, menggabungkan konsep break-out tren dan mean reversion. Strategi menangkap momentum pasar melalui break-out pada pita atas dan bawah Bollinger Bands, sekaligus memanfaatkan sifat harga yang kembali ke rata-rata untuk mengambil untung, serta mengontrol risiko melalui stop loss. Strategi menggunakan leverage 3x, serta mempertimbangkan kontrol risiko secara memadai di samping menjaga keuntungan.

Prinsip Strategi

Logika inti strategi didasarkan pada elemen-elemen kunci berikut:

- Menggunakan moving average 20 periode sebagai pita tengah Bollinger Bands, dengan deviasi standar 2 kali sebagai rentang volatilitas

- Sinyal buka posisi: Ketika body candle (rata-rata harga buka dan tutup) menembus pita atas, buka posisi long; ketika menembus pita bawah, buka posisi short

- Sinyal tutup posisi: Untuk posisi long, jika dua candle berturut-turut harga tutup dan buka berada di bawah pita atas dan harga tutup lebih rendah dari harga buka, tutup posisi; untuk posisi short menggunakan logika sebaliknya

- Kontrol risiko: Saat membuka posisi, set stop loss pada harga tertinggi/terendah candle saat ini, memastikan kerugian per transaksi terkendali

Keunggulan Strategi

- Logika trading jelas: Menggabungkan pendekatan tren dan mean reversion, dapat berkinerja baik dalam berbagai kondisi pasar

- Kontrol risiko yang baik: Dilengkapi dynamic stop loss berdasarkan fluktuasi candle, dapat mengendalikan drawdown secara efektif

- Menyaring sinyal palsu: Dengan memeriksa posisi body candle, bukan hanya harga penutupan, untuk mengonfirmasi break-out, mengurangi kerugian akibat false break-out

- Manajemen modal yang wajar: Menyesuaikan ukuran posisi secara dinamis berdasarkan ekuitas akun, menjaga keuntungan sekaligus mengendalikan risiko

Risiko Strategi

- Risiko pasar sideways: Dalam kondisi sideways, dapat memicu sinyal break-out palsu secara sering, menyebabkan stop loss beruntun

- Risiko leverage: Penggunaan leverage 3x dapat menyebabkan kerugian besar saat volatilitas tinggi

- Risiko pengaturan stop loss: Menetapkan stop loss berdasarkan harga tertinggi/terendah candle mungkin terlalu longgar, meningkatkan kerugian per transaksi

- Ketergantungan pada kerangka waktu: Kerangka waktu 4 jam mungkin bereaksi terlalu lambat dalam beberapa kondisi pasar, melewatkan pergerakan

Arah Optimasi Strategi

- Menambahkan filter tren: Dapat menambahkan indikator penentu tren jangka panjang untuk trading sesuai arah tren utama

- Mengoptimalkan skema stop loss: Pertimbangkan menggunakan ATR atau lebar Bollinger Bands untuk menyesuaikan jarak stop loss secara dinamis

- Meningkatkan manajemen posisi: Menyesuaikan besaran leverage secara dinamis berdasarkan volatilitas atau kekuatan tren

- Menambahkan penilaian kondisi pasar: Memperkenalkan indikator volume atau volatilitas untuk mengidentifikasi kondisi pasar saat ini, memilih untuk membuka posisi secara selektif

Kesimpulan

Strategi ini menggabungkan karakteristik trend-following dan mean reversion dari Bollinger Bands, dengan kondisi buka/tutup yang ketat dan langkah kontrol risiko, mencapai tujuan memperoleh keuntungan stabil baik di pasar tren maupun sideways. Keunggulan inti strategi terletak pada logika trading yang jelas dan sistem kontrol risiko yang lengkap, namun tetap perlu memperhatikan optimasi dalam hal penggunaan leverage dan penilaian kondisi pasar untuk lebih meningkatkan stabilitas dan kemampuan profit strategi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month") - 1