Strategi Trading Momentum Stochastic Oscillator dengan Dua Kerangka Waktu

Ikhtisar

Strategi ini adalah sistem perdagangan momentum dengan dua kerangka waktu yang didasarkan pada indikator Stokastik (Stochastic). Strategi ini mengidentifikasi peluang perdagangan potensial dengan menganalisis sinyal persilangan (cross) indikator Stokastik pada kerangka waktu yang berbeda, sekaligus menggabungkan prinsip momentum dan metode pengikut tren untuk mencapai penilaian arah pasar dan penentuan waktu perdagangan yang lebih akurat. Strategi ini juga mengintegrasikan mekanisme manajemen risiko, termasuk pengaturan take-profit dan stop-loss, untuk mencapai manajemen modal yang lebih baik.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

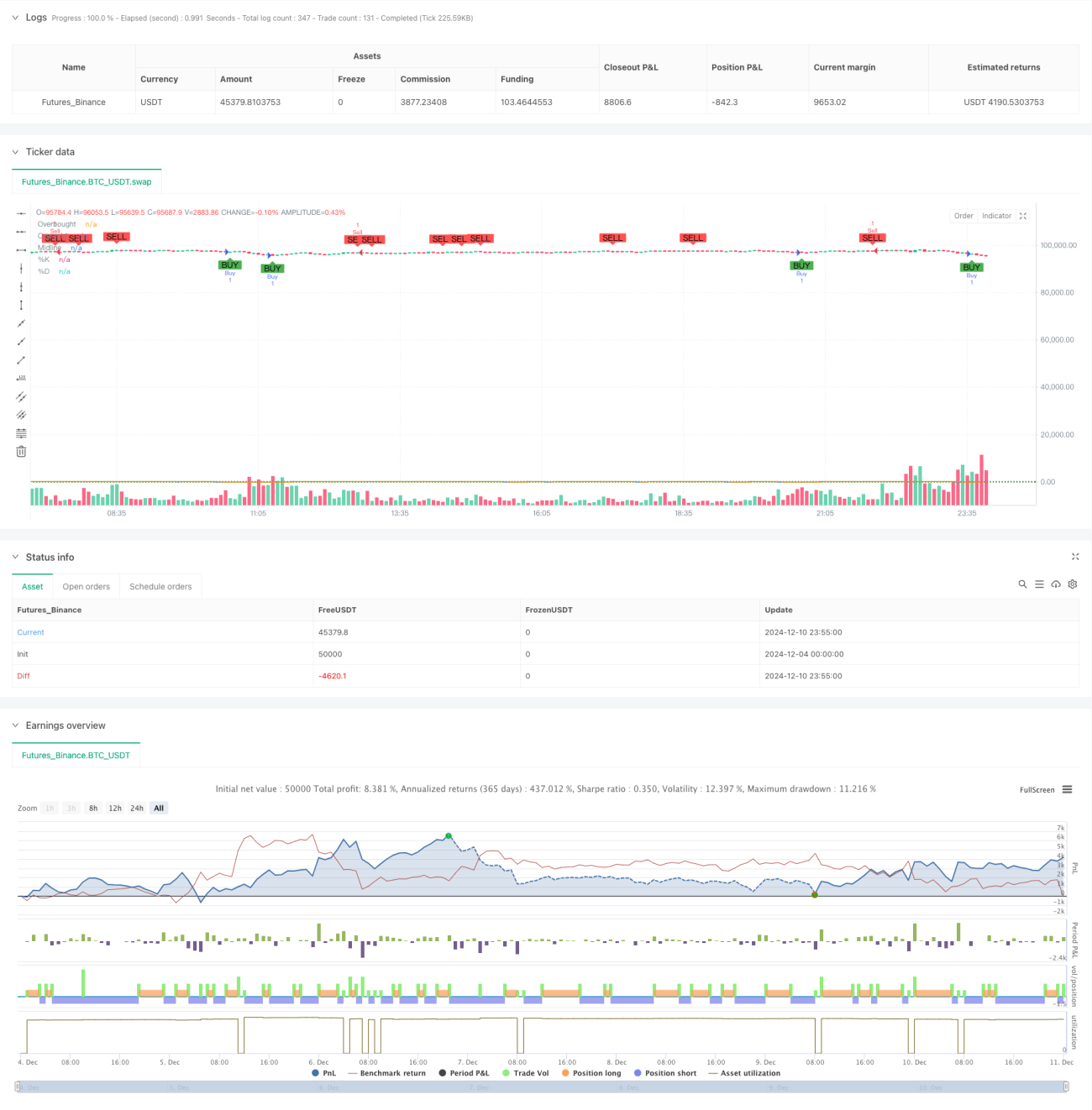

- Menggunakan indikator Stokastik pada dua kerangka waktu: kerangka waktu yang lebih panjang digunakan untuk mengonfirmasi arah tren keseluruhan, sedangkan kerangka waktu yang lebih pendek digunakan untuk menghasilkan sinyal perdagangan spesifik.

- Aturan pembangkitan sinyal perdagangan:

- Sinyal Long (beli): ketika garis %K dari siklus pendek menembus ke atas garis %D dari area oversold (di bawah 20), sementara siklus panjang berada dalam tren naik.

- Sinyal Short (jual): ketika garis %K dari siklus pendek menembus ke bawah garis %D dari area overbought (di atas 80), sementara siklus panjang berada dalam tren turun.

- Menetapkan 14 periode sebagai periode dasar indikator Stokastik, dan 3 periode sebagai faktor penghalusan (smoothing factor).

- Mengintegrasikan mekanisme konfirmasi pola candlestick untuk meningkatkan keandalan sinyal perdagangan.

Keunggulan Strategi

- Mekanisme konfirmasi ganda: memberikan sinyal perdagangan yang lebih andal melalui analisis kerangka waktu ganda.

- Kemampuan mengikuti tren: mampu menangkap titik balik tren pasar secara efektif.

- Fleksibilitas tinggi: dapat menyesuaikan pengaturan parameter sesuai dengan kondisi pasar yang berbeda.

- Pengendalian risiko yang baik: mengintegrasikan mekanisme take-profit dan stop-loss.

- Sinyal yang jelas: sinyal perdagangan jelas dan mudah dieksekusi.

- Kemampuan adaptasi tinggi: dapat diterapkan pada berbagai kombinasi kerangka waktu.

Risiko Strategi

- Risiko false breakout: dapat menghasilkan sinyal palsu di pasar yang bergerak sideways (range-bound).

- Risiko keterlambatan (lag): karena menggunakan moving average sebagai faktor penghalusan, sinyal mungkin mengalami sedikit keterlambatan.

- Sensitivitas parameter: pengaturan parameter yang berbeda dapat secara signifikan memengaruhi kinerja strategi.

- Ketergantungan pada kondisi pasar: berkinerja lebih baik di pasar yang trennya jelas, tetapi mungkin kurang efektif di pasar yang bergerak sideways.

Arah Optimalisasi Strategi

- Menambahkan indikator volatilitas: dapat menambahkan indikator ATR untuk menyesuaikan level stop-loss secara dinamis.

- Mengoptimalkan penyaringan sinyal: dapat menambahkan mekanisme konfirmasi volume perdagangan.

- Menambahkan filter kekuatan tren: memperkenalkan indikator kekuatan tren seperti ADX.

- Menyempurnakan manajemen risiko: menerapkan mekanisme manajemen posisi yang dinamis.

- Mengoptimalkan parameter adaptif: menyesuaikan parameter secara dinamis sesuai dengan kondisi pasar.

Kesimpulan

Ini adalah strategi perdagangan yang terstruktur dengan baik dan logis, yang menangkap peluang pasar melalui analisis indikator Stokastik pada dua kerangka waktu. Keunggulan strategi ini terletak pada mekanisme konfirmasi ganda dan pengendalian risiko yang baik, namun perlu diperhatikan risiko seperti false breakout dan sensitivitas parameter. Melalui optimalisasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mencapai hasil perdagangan yang lebih baik.

- 1