Strategi Pengikut Tren yang Ditingkatkan: Sistem Identifikasi Tren Dinamis Berbasis ADX dan Parabolic SAR

Ikhtisar

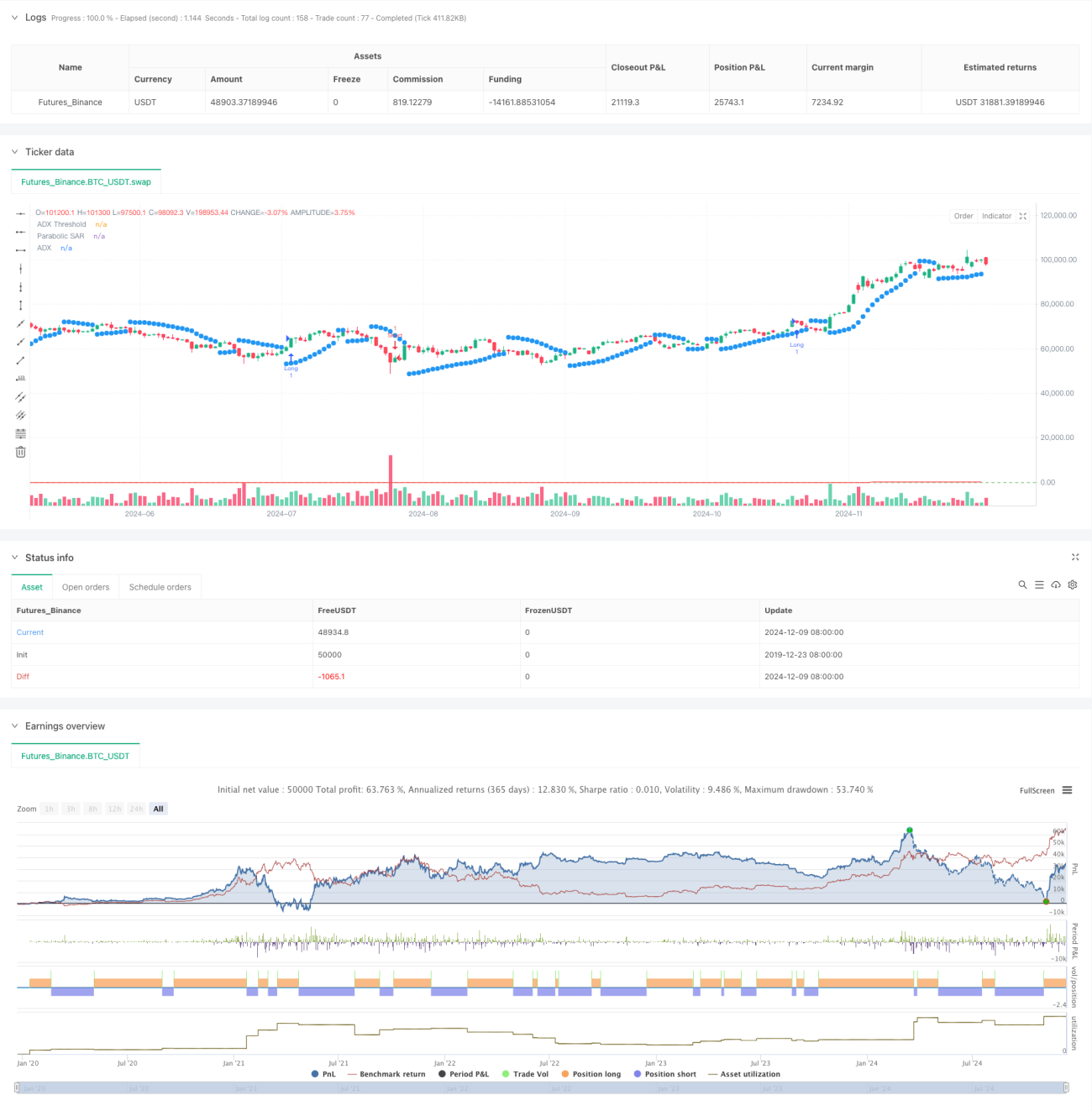

Strategi ini adalah sistem perdagangan tren yang menggabungkan Indeks Pergerakan Arah Rata-rata (ADX) dan Indikator Parabolic Stop and Reverse (SAR). Sistem ini menggunakan ADX untuk mengukur kekuatan tren dan SAR untuk mengonfirmasi arah tren, sehingga menangkap peluang perdagangan di pasar tren yang kuat. Sistem ini menggunakan mekanisme konfirmasi ganda untuk memastikan keberadaan tren sekaligus memverifikasi keandalannya.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa komponen kunci berikut:

- Indikator ADX digunakan untuk mengukur kekuatan tren. Ketika nilai ADX melebihi 25, ini menunjukkan adanya tren yang jelas di pasar.

- Persilangan DI+ dan DI- digunakan untuk menentukan arah tren. DI+ lebih besar dari DI- menandakan tren naik, sebaliknya menandakan tren turun.

- Parabolic SAR melacak pergerakan harga dengan menyesuaikan level stop loss secara dinamis, memberikan konfirmasi tambahan untuk arah tren.

Kondisi pemicu sinyal perdagangan adalah sebagai berikut:

- Kondisi Long: ADX > 25 dan DI+ > DI- dan harga berada di atas SAR

- Kondisi Short: ADX > 25 dan DI- > DI+ dan harga berada di bawah SAR

- Kondisi Penutupan Posisi: Ketika sinyal perdagangan yang berlawanan muncul

Keunggulan Strategi

- Mekanisme konfirmasi ganda secara signifikan meningkatkan keandalan sinyal perdagangan

- Pengaturan stop loss dinamis membantu melindungi keuntungan yang sudah ada

- Parameter yang dapat disesuaikan dengan kuat, beradaptasi dengan berbagai kondisi pasar

- Logika strategi yang jelas, mudah dipahami dan dijalankan

- Kinerja yang sangat baik di pasar tren yang kuat

Risiko Strategi

- Di pasar yang bergerak sideways (oscillating), strategi ini dapat menghasilkan banyak sinyal palsu

- Titik masuk mungkin tertinggal dari awal tren

- Dalam kondisi pembalikan cepat, strategi dapat mengalami drawdown yang besar

- Pengaturan parameter yang tidak tepat dapat mempengaruhi kinerja strategi

Saran Manajemen Risiko:

- Tetapkan batas drawdown maksimum

- Sesuaikan parameter berdasarkan volatilitas pasar

- Gunakan indikator teknis lain untuk konfirmasi perdagangan

- Terapkan strategi manajemen posisi

Arah Optimasi Strategi

-

Memperkenalkan indikator volatilitas untuk menyesuaikan parameter

- Meningkatkan ambang batas ADX selama periode volatilitas tinggi

- Menurunkan sensitivitas SAR selama periode volatilitas rendah

-

Mengoptimalkan mekanisme keluar

- Menambahkan target profit

- Merancang strategi stop loss dinamis

-

Menambahkan filter kondisi pasar

- Menggabungkan analisis garis tren

- Mempertimbangkan faktor volume

-

Menyempurnakan manajemen posisi

- Merancang ukuran posisi berdasarkan ATR

- Menerapkan pembukaan/penutupan posisi secara bertahap

Kesimpulan

Strategi ini membangun sistem pelacakan tren yang kokoh dengan menggabungkan indikator ADX dan SAR. Keunggulan utama strategi terletak pada mekanisme konfirmasi ganda dan pengaturan stop loss dinamis, tetapi kinerjanya mungkin kurang optimal di pasar yang bergerak sideways. Dengan optimasi parameter dan manajemen risiko yang tepat, strategi ini dapat memberikan hasil yang baik di pasar dengan tren yang jelas. Disarankan bagi trader untuk melakukan backtest yang memadai sebelum penerapan di akun riil, dan menyesuaikan pengaturan parameter berdasarkan karakteristik pasar spesifik.

- 1