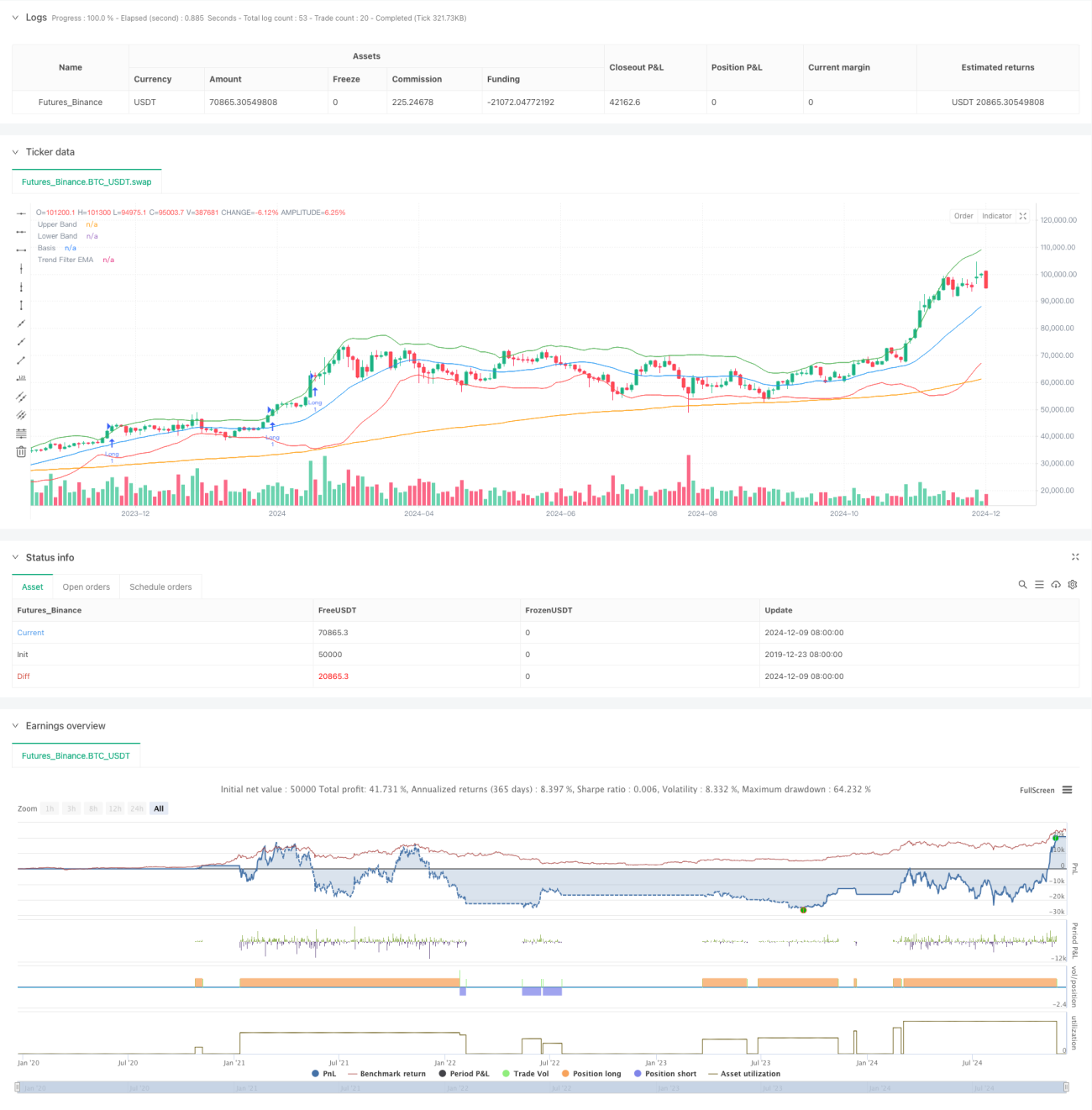

Gambaran Umum

Strategi ini adalah sistem perdagangan kuantitatif tingkat lanjut yang menggabungkan Bollinger Bands, indikator RSI, dan filter tren EMA 200 periode. Strategi ini memanfaatkan koordinasi beberapa indikator teknis untuk menangkap peluang breakout dengan probabilitas tinggi searah dengan tren, sambil secara efektif menyaring sinyal palsu di pasar yang berombak. Sistem ini menggunakan stop loss dinamis dan target keuntungan berdasarkan rasio risiko/imbal hasil, yang bertujuan untuk mencapai kinerja perdagangan yang stabil.

Prinsip Strategi

Logika inti strategi didasarkan pada tiga tingkatan berikut:

- Sinyal Breakout Bollinger Bands: Menggunakan pita atas dan bawah Bollinger Bands sebagai saluran volatilitas. Penembusan harga di atas pita atas dianggap sebagai sinyal beli (long), sementara penembusan di bawah pita bawah dianggap sebagai sinyal jual (short).

- Konfirmasi Momentum RSI: RSI di atas 50 mengonfirmasi momentum bullish (long), RSI di bawah 50 mengonfirmasi momentum bearish (short), sehingga menghindari perdagangan saat tidak ada tren.

- Filter Tren EMA: Menggunakan EMA 200 periode untuk menentukan tren utama, dan hanya membuka posisi searah dengan tren. Harga di atas EMA untuk posisi long, di bawah EMA untuk posisi short.

Konfirmasi perdagangan harus memenuhi:

- Dua candle berturut-turut mempertahankan status breakout.

- Volume perdagangan lebih tinggi dari rata-rata 20 periode.

- Stop loss dinamis dihitung berdasarkan nilai ATR.

- Target keuntungan ditetapkan berdasarkan rasio risiko/imbal hasil 1,5 kali.

Kelebihan Strategi

- Penyaringan koordinatif dari berbagai indikator teknis secara signifikan meningkatkan kualitas sinyal.

- Mekanisme manajemen posisi dinamis yang menyesuaikan secara adaptif dengan volatilitas pasar.

- Mekanisme konfirmasi perdagangan yang ketat secara efektif mengurangi sinyal palsu.

- Sistem kontrol risiko yang lengkap, termasuk stop loss dinamis dan rasio risiko/imbal hasil tetap.

- Ruang optimasi parameter yang fleksibel, dapat beradaptasi dengan berbagai kondisi pasar.

Risiko Strategi

- Optimasi parameter yang berlebihan dapat menyebabkan overfitting.

- Pasar yang sangat fluktuatif dapat memicu stop loss yang sering.

- Pasar yang berombak (sideways) dapat menghasilkan kerugian beruntun.

- Keterlambatan sinyal pada titik pembalikan tren.

- Kemungkinan munculnya sinyal yang saling bertentangan antar indikator teknis.

Saran Pengendalian Risiko:

- Terapkan disiplin stop loss secara ketat.

- Kontrol risiko per perdagangan.

- Lakukan backtest secara berkala untuk memvalidasi efektivitas parameter.

- Kombinasikan dengan analisis fundamental.

- Hindari overtrading.

Arah Optimasi Strategi

- Memperkenalkan lebih banyak indikator teknis untuk saling memvalidasi.

- Mengembangkan mekanisme optimasi parameter adaptif.

- Menambahkan indikator sentimen pasar.

- Mengoptimalkan mekanisme konfirmasi perdagangan.

- Mengembangkan sistem manajemen posisi yang lebih fleksibel.

Ide Optimasi Utama:

- Menyesuaikan parameter secara dinamis berdasarkan siklus pasar yang berbeda.

- Menambahkan kondisi penyaringan perdagangan.

- Mengoptimalkan pengaturan rasio risiko/imbal hasil.

- Menyempurnakan mekanisme stop loss.

- Mengembangkan sistem konfirmasi sinyal yang lebih cerdas.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap melalui integrasi indikator teknis seperti Bollinger Bands, RSI, dan EMA. Sistem ini, sambil memastikan kualitas perdagangan, menunjukkan nilai aplikasi praktis yang kuat melalui kontrol risiko yang ketat dan ruang optimasi parameter yang fleksibel. Disarankan agar trader memvalidasi parameter dengan hati-hati di akun riil, menerapkan disiplin perdagangan secara ketat, dan terus mengoptimalkan kinerja strategi.

- 1