Strategi Divergensi Momentum Berbasis Ichimoku Cloud untuk Mengikuti Tren

Ikhtisar

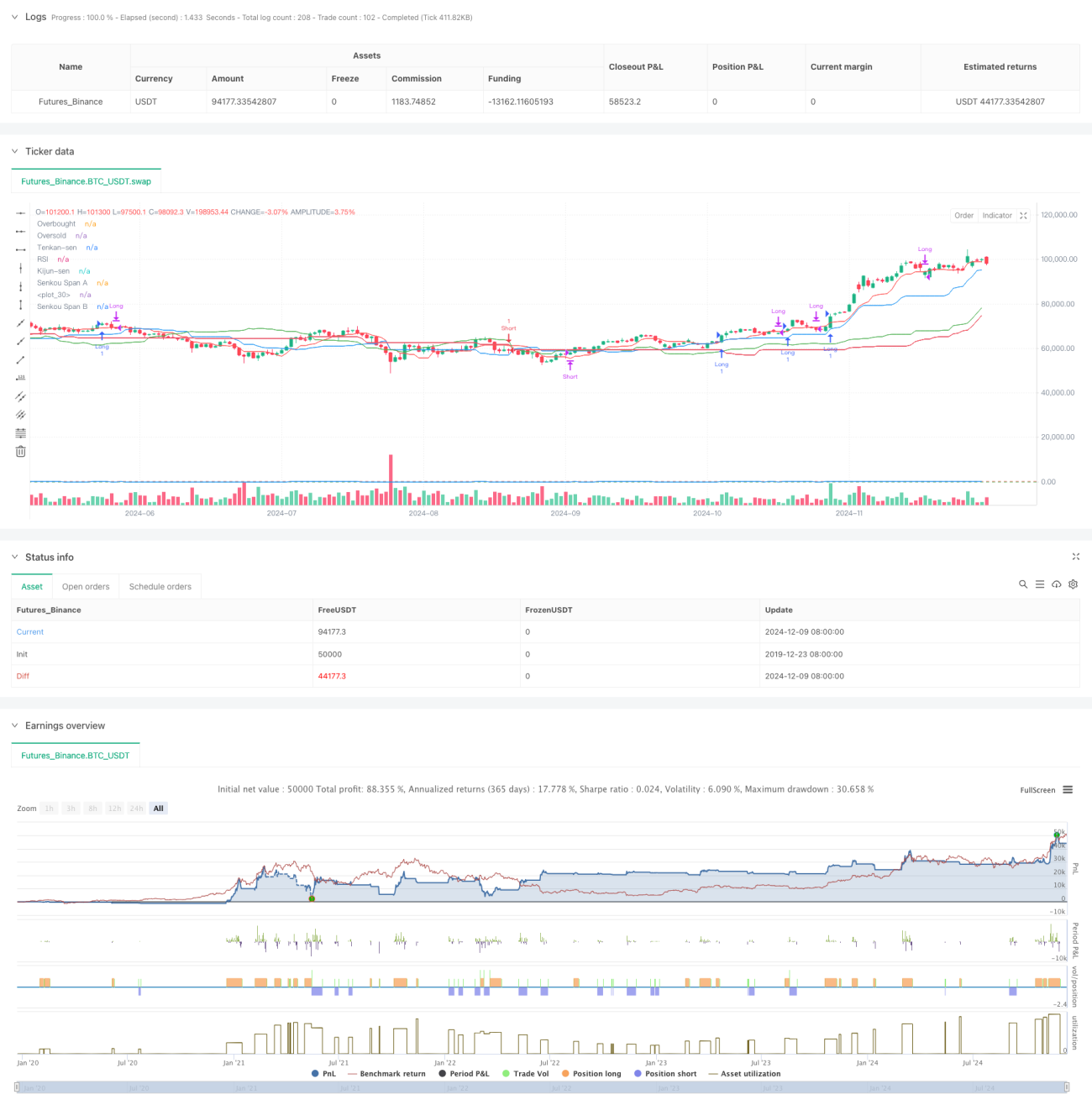

Strategi ini adalah sistem perdagangan tren komprehensif yang menggabungkan Ichimoku Cloud, Relative Strength Index (RSI), dan Moving Average Convergence Divergence (MACD). Strategi ini menentukan arah tren secara keseluruhan melalui Ichimoku Cloud, mengonfirmasi momentum harga menggunakan RSI, dan menggabungkan persilangan garis sinyal MACD untuk menentukan waktu perdagangan spesifik, sehingga mencapai analisis pasar multi-level dan pengambilan keputusan perdagangan.

Prinsip Strategi

Logika inti strategi didasarkan pada kerja sama tiga indikator teknis:

- Ichimoku Cloud digunakan untuk menentukan lingkungan tren, mengidentifikasi tren bullish saat harga berada di atas awan, dan tren bearish saat harga berada di bawah awan.

- RSI digunakan untuk menyaring kondisi ekstrem, mengharuskan RSI di atas 30 (tidak oversold) untuk posisi long, dan di bawah 70 (tidak overbought) untuk posisi short.

- Persilangan garis sinyal MACD berfungsi sebagai pemicu masuk dan keluar spesifik, saat garis MACD naik di atas garis sinyal untuk masuk long, dan turun di bawah garis sinyal untuk masuk short.

Aturan perdagangan strategi adalah sebagai berikut:

Kondisi Long:

- Harga berada di atas awan

- RSI lebih besar dari 30

- Garis MACD naik di atas garis sinyal

Kondisi Short:

- Harga berada di bawah awan

- RSI lebih kecil dari 70

- Garis MACD turun di bawah garis sinyal

Keunggulan Strategi

- Mekanisme konfirmasi ganda: Mengurangi dampak sinyal palsu dengan mengintegrasikan tiga indikator independen.

- Kemampuan mengikuti tren yang kuat: Penggunaan Ichimoku Cloud memastikan strategi berjalan dalam tren yang jelas.

- Kontrol risiko yang baik: Filter RSI menghindari masuk di area overbought/oversold yang berlebihan.

- Sinyal yang jelas: Persilangan MACD memberikan sinyal masuk dan keluar yang tegas.

- Adaptabilitas tinggi: Strategi dapat diterapkan pada berbagai lingkungan pasar dan instrumen perdagangan.

Risiko Strategi

-

Risiko pembalikan tren: Dapat terjadi kerugian beruntun pada titik pembalikan tren.

Saran: Tambahkan persyaratan periode konfirmasi tren. -

Risiko pasar bergerak dalam kisaran: Dapat menghasilkan perdagangan yang sering di pasar yang berfluktuasi dalam kisaran.

Saran: Tambahkan kondisi penyaringan sinyal, seperti persyaratan amplitudo pergerakan minimum. -

Risiko keterlambatan: Indikator memiliki tingkat keterlambatan tertentu, yang dapat menyebabkan kehilangan titik masuk optimal.

Saran: Dapat dikombinasikan dengan indikator yang lebih cepat atau analisis aksi harga. -

Sensitivitas parameter: Pengaturan parameter yang salah dapat menyebabkan kinerja strategi yang buruk.

Saran: Perlu mengoptimalkan kombinasi parameter yang sesuai melalui backtesting.

Arah Optimasi Strategi

-

Penyesuaian parameter dinamis:

- Secara otomatis menyesuaikan parameter Ichimoku Cloud berdasarkan volatilitas pasar

- Menyesuaikan ambang RSI secara dinamis berdasarkan lingkungan pasar

- Melakukan optimasi adaptif pada parameter MACD

-

Menambahkan penyaringan lingkungan pasar:

- Menambahkan indikator volatilitas untuk menyaring periode volatilitas rendah

- Memperkenalkan mekanisme konfirmasi volume

- Mempertimbangkan lebih banyak informasi siklus pasar

-

Penyempurnaan manajemen risiko:

- Menerapkan strategi stop-loss dinamis

- Menambahkan mekanisme manajemen posisi

- Merancang mekanisme keluar yang lebih fleksibel

Kesimpulan

Strategi ini membangun sistem perdagangan tren yang lengkap dengan menggabungkan tiga indikator teknis klasik: Ichimoku Cloud, RSI, dan MACD. Keunggulan utama strategi terletak pada mekanisme konfirmasi ganda dan aturan perdagangan yang jelas, namun juga perlu memperhatikan risiko dari titik pembalikan tren dan pasar yang bergerak dalam kisaran. Melalui penyesuaian parameter dinamis, penyaringan lingkungan pasar, dan optimasi manajemen risiko, stabilitas dan profitabilitas strategi diharapkan dapat lebih ditingkatkan.

- 1