Strategi Pelacakan Amplitudo Dinamis Tren Multi-Period

Gambaran Umum

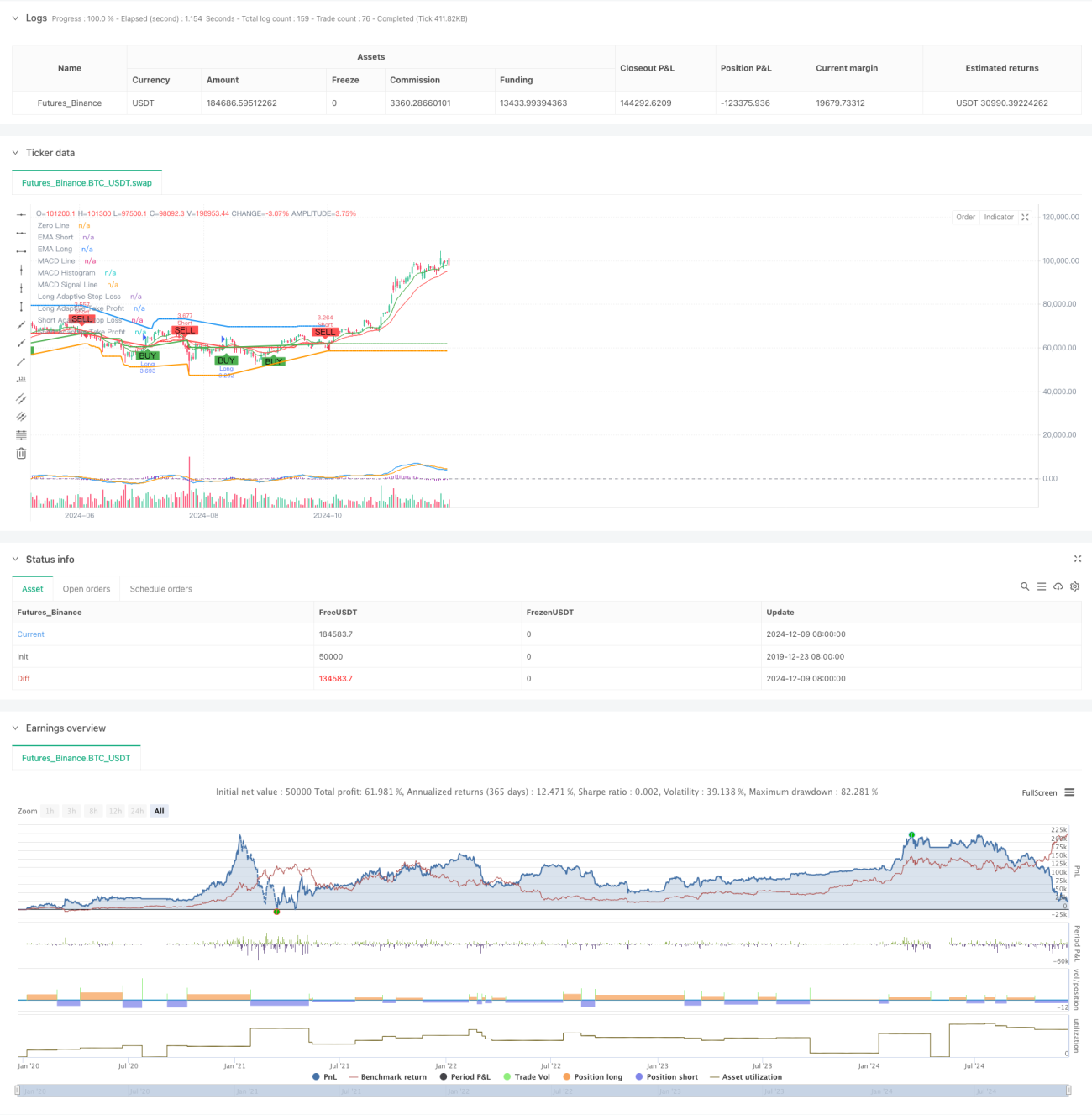

Strategi ini adalah sistem pelacakan tren adaptif yang menggabungkan beberapa indikator teknis. Strategi ini mengoptimalkan kinerja perdagangan melalui analisis multi-periode dan penyesuaian dinamis level stop loss dan take profit. Inti strategi adalah mengidentifikasi tren menggunakan sistem moving average, mengonfirmasi kekuatan tren melalui RSI dan MACD, serta menyesuaikan parameter manajemen risiko secara dinamis berdasarkan ATR.

Prinsip Strategi

Strategi menggunakan mekanisme verifikasi rangkap tiga untuk melakukan trading: 1) Menentukan arah tren melalui persilangan EMA cepat dan lambat; 2) Menyaring sinyal trading menggunakan level overbought/oversold RSI dan konfirmasi tren MACD; 3) Memperkenalkan EMA periode waktu yang lebih tinggi untuk konfirmasi tren. Dalam hal kontrol risiko, strategi menyesuaikan stop loss dan target profit secara dinamis berdasarkan ATR, sehingga mencapai manajemen posisi adaptif. Saat volatilitas pasar meningkat, sistem secara otomatis memperluas ruang stop loss dan profit; saat pasar cenderung stabil, parameter ini dipersempit untuk meningkatkan rasio kemenangan.

Keunggulan Strategi

- Mekanisme verifikasi sinyal multi-dimensi secara signifikan meningkatkan akurasi trading.

- Pengaturan stop loss dan take profit adaptif lebih mampu beradaptasi dengan kondisi pasar yang berbeda.

- Konfirmasi tren pada periode waktu yang lebih tinggi secara efektif mengurangi risiko false breakout.

- Sistem pengingat yang lengkap membantu memanfaatkan peluang trading dan mengontrol risiko secara tepat waktu.

- Pengaturan arah trading yang fleksibel memungkinkan strategi beradaptasi dengan preferensi trading yang berbeda.

Risiko Strategi

- Mekanisme verifikasi ganda dapat menyebabkan kehilangan peluang pada pergerakan pasar yang cepat.

- Dalam pasar yang sangat fluktuatif, stop loss dinamis dapat terpicu terlalu dini.

- Di pasar yang sideways (konsolidasi), dapat menghasilkan sinyal palsu yang sering.

- Terdapat risiko overfitting dalam proses optimasi parameter.

- Analisis multi-periode dapat menghasilkan sinyal yang bertentangan pada kerangka waktu yang berbeda.

Arah Optimasi Strategi

- Memperkenalkan indikator volume sebagai konfirmasi tambahan untuk meningkatkan keandalan sinyal.

- Menambahkan sistem penilaian kuantitatif kekuatan tren untuk mengoptimalkan waktu masuk.

- Mengembangkan mekanisme optimasi parameter adaptif untuk meningkatkan stabilitas strategi.

- Menambahkan sistem klasifikasi lingkungan pasar, menggunakan parameter berbeda untuk pasar yang berbeda.

- Mengembangkan sistem manajemen posisi dinamis yang menyesuaikan ukuran posisi berdasarkan kekuatan sinyal.

Kesimpulan

Ini adalah sistem pelacakan tren yang dirancang secara ketat, menyediakan solusi trading komprehensif melalui mekanisme verifikasi bertingkat dan manajemen risiko dinamis. Keunggulan inti strategi terletak pada kemampuan adaptif dan kontrol risikonya, namun saat digunakan perlu diperhatikan masalah optimasi parameter dan kesesuaian dengan lingkungan pasar. Melalui optimalisasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1