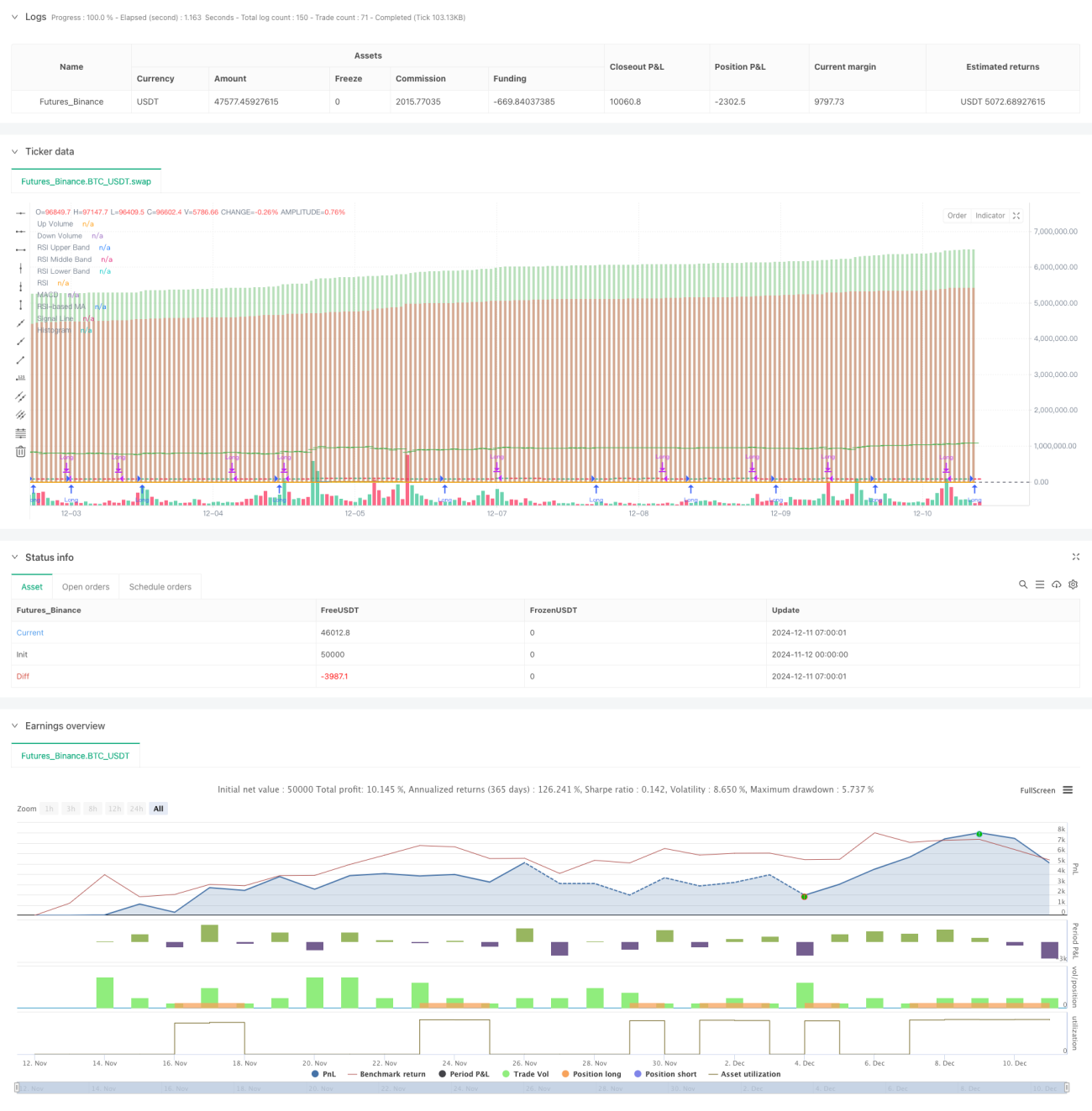

Ikhtisar

Strategi ini adalah sistem perdagangan komprehensif yang menggabungkan analisis Relative Strength Index (RSI), Moving Average Convergence Divergence (MACD), Bollinger Bands (BB), dan Volume. Strategi ini memanfaatkan sinergi dari beberapa indikator teknis untuk menganalisis tren pasar, volatilitas, dan volume secara menyeluruh guna menemukan peluang perdagangan terbaik.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa aspek berikut:

- Menggunakan RSI (14) untuk menilai kondisi overbought/oversold pasar, RSI di bawah 30 dianggap oversold.

- Memanfaatkan MACD (12,26,9) untuk menentukan arah tren, sinyal golden cross MACD sebagai sinyal beli.

- Menghitung selisih antara volume naik dan volume turun (Delta Volume) untuk mengonfirmasi validitas pergerakan harga.

- Menggabungkan Bollinger Bands untuk mengevaluasi volatilitas harga guna mengoptimalkan waktu masuk.

- Ketika kondisi RSI oversold, MACD golden cross, dan Delta Volume positif terpenuhi, sistem akan menghasilkan sinyal beli terbaik.

- Ketika MACD death cross atau RSI melebihi 60, sistem secara otomatis menutup posisi untuk mengendalikan risiko.

Keunggulan Strategi

- Validasi silang multi-indikator meningkatkan keandalan sinyal perdagangan.

- Analisis volume digunakan untuk mengonfirmasi validitas tren harga.

- Termasuk pemilihan jenis moving average adaptif yang meningkatkan fleksibilitas strategi.

- Memiliki mekanisme pengendalian risiko yang lengkap, termasuk pengaturan stop loss dan take profit.

- Parameter strategi dapat dioptimalkan dan disesuaikan sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

- Kombinasi multi-indikator dapat menyebabkan keterlambatan sinyal.

- Dapat menghasilkan sinyal palsu di pasar yang bergerak sideways.

- Optimasi parameter yang berlebihan dapat menyebabkan overfitting.

- Perdagangan frekuensi tinggi dapat menimbulkan biaya transaksi yang tinggi.

- Volatilitas pasar yang ekstrem dapat menyebabkan drawdown yang besar.

Arah Optimasi Strategi

- Memperkenalkan mekanisme parameter adaptif untuk menyesuaikan parameter indikator secara dinamis sesuai kondisi pasar.

- Menambahkan filter kekuatan tren untuk mengurangi sinyal palsu di pasar sideways.

- Mengoptimalkan mekanisme stop loss dan take profit untuk meningkatkan efisiensi penggunaan modal.

- Menambahkan mekanisme penyaringan volatilitas untuk menyesuaikan ukuran posisi di lingkungan volatilitas tinggi.

- Mengembangkan sistem manajemen modal cerdas untuk mencapai kontrol posisi dinamis.

Kesimpulan

Ini adalah strategi perdagangan komposit yang menggabungkan beberapa indikator teknis, menangkap peluang pasar melalui analisis multi-dimensi seperti RSI, MACD, dan volume. Strategi ini memiliki daya adaptasi dan perluasan yang kuat, serta dilengkapi dengan mekanisme pengendalian risiko yang baik. Melalui optimalisasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parameters- 1