Ringkasan

Ini adalah strategi trading berdasarkan persilangan Exponential Moving Average (EMA) periode 15 dan 50. Strategi ini mengoptimalkan rasio risiko-imbal hasil dengan menetapkan stop loss dan take profit secara cerdas. Strategi ini tidak hanya mampu menangkap sinyal pembalikan tren, tetapi juga secara otomatis menyesuaikan parameter trading berdasarkan volatilitas pasar, sehingga meningkatkan stabilitas dan profitabilitas strategi.

Prinsip Strategi

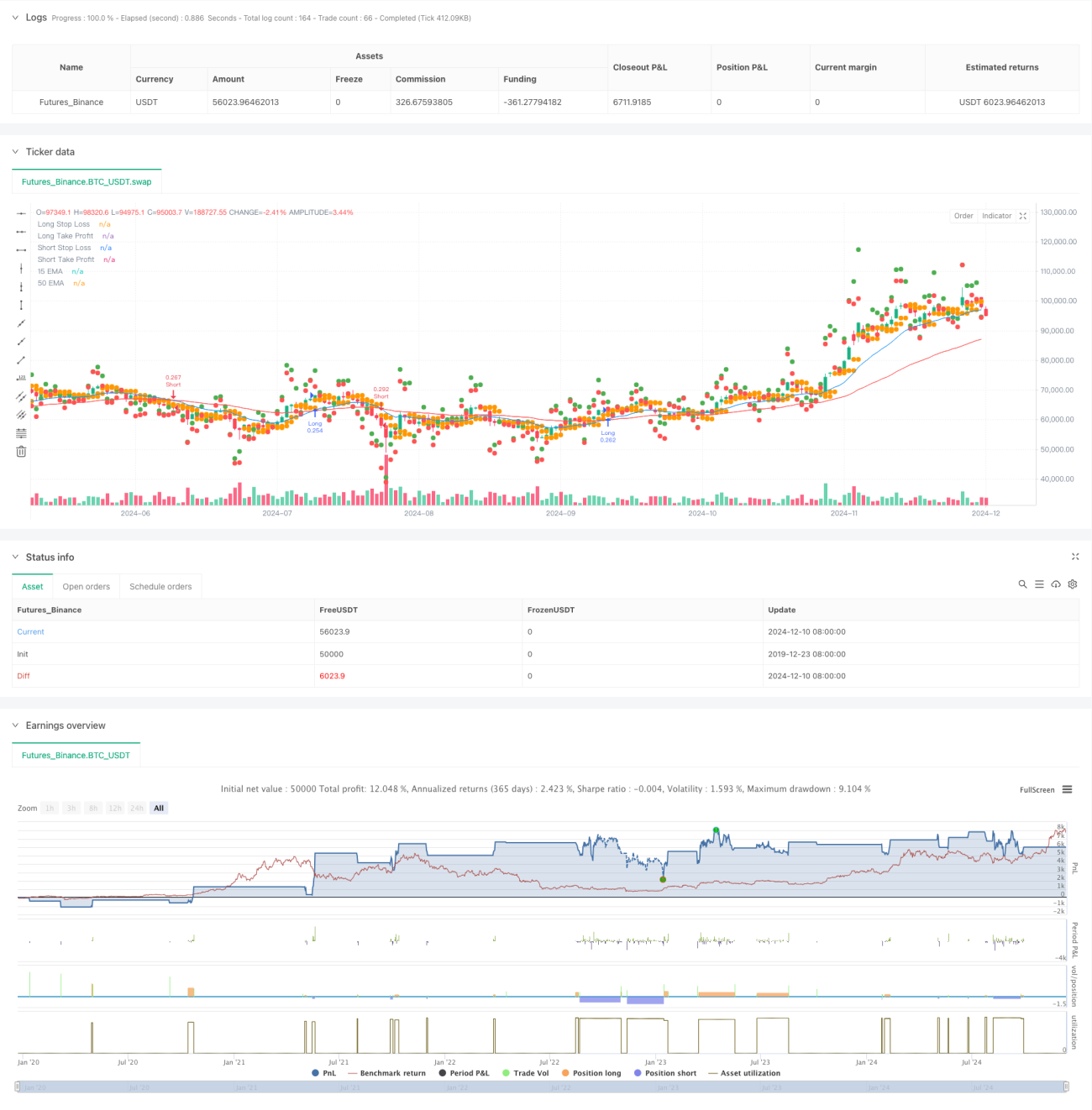

Logika inti strategi didasarkan pada sinyal persilangan antara EMA cepat (periode 15) dan EMA lambat (periode 50). Ketika EMA cepat melintasi di atas EMA lambat, sistem menghasilkan sinyal beli (long); ketika EMA cepat melintasi di bawah EMA lambat, sistem menghasilkan sinyal jual (short). Untuk mengoptimalkan manajemen risiko, strategi menggunakan metode penetapan stop loss dinamis, yaitu menggunakan harga pembukaan terendah dari 2 candle sebelumnya sebagai titik stop loss untuk posisi long, dan harga pembukaan tertinggi sebagai titik stop loss untuk posisi short. Target profit ditetapkan sebesar 2 kali risiko, memastikan rasio risiko-imbal hasil yang baik. Secara default, strategi menggunakan 30% dana akun untuk trading; metode manajemen dana ini membantu mengendalikan risiko.

Keunggulan Strategi

- Manajemen Risiko Dinamis: Dengan menghitung level stop loss secara real-time, strategi dapat secara otomatis menyesuaikan parameter risiko sesuai volatilitas pasar.

- Rasio Risiko-Imbal Hasil yang Dioptimalkan: Dengan menetapkan target profit sebesar 2 kali jarak stop loss, setiap transaksi memiliki ruang profit yang wajar.

- Manajemen Dana yang Kokoh: Menggunakan 30% dana akun untuk trading, menjaga potensi keuntungan sekaligus menghindari risiko berlebihan.

- Peluang Trading Dua Arah: Strategi dapat menangkap peluang trading di kedua arah (long dan short), meningkatkan frekuensi trading dan peluang profit.

- Bantuan Visual: Dengan menandai level stop loss dan take profit pada grafik, trader dapat memantau status trading secara visual.

Risiko Strategi

- Risiko Pasar Sideways: Di pasar yang bergerak sideways (konsolidasi), sinyal persilangan moving average dapat menghasilkan sinyal palsu, menyebabkan stop loss beruntun.

- Risiko Slippage: Saat pasar bergerak cepat, harga eksekusi aktual mungkin berbeda cukup besar dari harga ideal.

- Risiko Manajemen Dana: Penggunaan tetap 30% dana mungkin terlalu agresif dalam kondisi pasar tertentu.

- Risiko Penetapan Stop Loss: Stop loss berdasarkan 2 candle sebelumnya mungkin kurang fleksibel dalam kondisi pasar yang ekstrem.

Arah Optimasi Strategi

- Menambahkan Filter Tren: Dapat menambahkan indikator konfirmasi tren tambahan, seperti ADX atau indikator kekuatan tren, untuk menyaring sinyal lemah.

- Manajemen Dana Dinamis: Dapat secara otomatis menyesuaikan ukuran posisi berdasarkan volatilitas pasar, membuat strategi lebih adaptif.

- Metode Stop Loss yang Dioptimalkan: Dapat mempertimbangkan penggunaan indikator ATR untuk menetapkan stop loss, sehingga stop loss lebih sesuai dengan karakteristik volatilitas pasar.

- Menambahkan Filter Waktu: Menambahkan filter waktu trading untuk menghindari sesi dengan volatilitas tinggi atau likuiditas rendah.

- Menambahkan Konfirmasi Volume: Menggunakan volume sebagai indikator konfirmasi sinyal trading, meningkatkan keandalan sinyal.

Kesimpulan

Ini adalah strategi persilangan moving average yang terstruktur dengan baik dan logis. Dengan menggabungkan metode analisis teknikal klasik dengan teknik manajemen risiko modern, strategi ini memberikan karakteristik risiko-imbal hasil yang baik. Meskipun masih ada ruang untuk optimasi, kerangka dasar strategi ini memiliki kegunaan dan ekstensibilitas yang baik. Dengan arah optimasi yang disarankan, kinerja strategi diharapkan dapat ditingkatkan lebih lanjut.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1