Strategi Persilangan Moving Average Multi-periode Dinamis untuk Mengikuti Tren

Ikhtisar

Strategi ini adalah sistem trading tren berdasarkan rata-rata pergerakan multi-periode. Strategi ini menggunakan rata-rata pergerakan sederhana (SMA) 89 periode dan 21 periode untuk menentukan arah tren pasar secara keseluruhan, sekaligus menggabungkan titik tertinggi dan terendah dari rata-rata pergerakan eksponensial (EMA) 5 periode untuk menemukan sinyal trading yang spesifik. Strategi ini menerapkan manajemen posisi ganda dan menggabungkan stop loss tetap serta trailing take profit untuk mengelola risiko.

Prinsip Strategi

Logika inti strategi ini mencakup beberapa elemen kunci berikut:

- Penentuan Tren: Menggunakan posisi relatif SMA 89 periode dan 21 periode serta posisi harga untuk menentukan tren. Ketika harga dan EMA 5 periode berada di atas SMA 21 periode, dan SMA 21 periode berada di atas SMA 89 periode, hal ini diidentifikasi sebagai tren naik; sebaliknya adalah tren turun.

- Sinyal Masuk: Dalam tren naik, ketika harga mengalami koreksi ke titik terendah EMA 5 periode, lakukan posisi beli (long); dalam tren turun, ketika harga memantul ke titik tertinggi EMA 5 periode, lakukan posisi jual (short).

- Manajemen Posisi: Setiap kali sinyal dipicu, buka dua posisi kontrak dengan jumlah yang sama.

- Kontrol Risiko: Untuk posisi pertama, gunakan stop loss tetap dan target profit; untuk posisi kedua, kelola dengan trailing stop.

Kelebihan Strategi

- Konfirmasi Multi-Waktu: Dengan kombinasi rata-rata pergerakan dari berbagai periode, dapat menilai tren pasar secara lebih komprehensif dan mengurangi sinyal palsu.

- Cara Take Profit yang Fleksibel: Menggabungkan take profit tetap dan trailing take profit, sehingga dapat mengambil keuntungan dari fluktuasi jangka pendek tanpa melewatkan tren besar.

- Risiko Terkontrol: Menetapkan level stop loss yang jelas, dan eksposur risiko untuk setiap sinyal trading bersifat tetap.

- Operasi Sistematis: Aturan trading jelas, tidak terpengaruh oleh penilaian subjektif, mudah diimplementasikan secara terprogram.

Risiko Strategi

- Risiko Pasar Sideways: Dalam kondisi pasar yang bergerak sideways (konsolidasi), persilangan rata-rata pergerakan yang sering dapat menyebabkan terlalu banyak sinyal palsu.

- Risiko Slippage: Saat volatilitas pasar tinggi, harga eksekusi aktual mungkin menyimpang secara signifikan dari harga sinyal teoritis.

- Risiko Manajemen Modal: Cara trading dengan jumlah kontrak tetap mungkin tidak cocok untuk semua ukuran modal.

- Sensitivitas Parameter: Pemilihan periode rata-rata pergerakan sangat memengaruhi kinerja strategi, dan perlu dioptimalkan untuk pasar yang berbeda.

Arah Optimasi Strategi

- Manajemen Posisi Dinamis: Disarankan untuk menyesuaikan jumlah kontrak trading secara dinamis berdasarkan ekuitas akun dan volatilitas pasar.

- Filter Lingkungan Pasar: Menambahkan indikator kekuatan tren (misalnya ADX) untuk mengurangi frekuensi trading di pasar yang sideways.

- Optimasi Stop Loss: Dapat mempertimbangkan penggunaan ATR untuk menyesuaikan jarak stop loss secara dinamis, meningkatkan adaptasi strategi terhadap berbagai lingkungan pasar.

- Konfirmasi Sinyal: Menambahkan indikator pendukung seperti volume dan momentum untuk meningkatkan keandalan sinyal trading.

Kesimpulan

Strategi ini adalah sistem pengikut tren yang terstruktur dengan baik, yang menangkap tren pasar melalui kombinasi rata-rata pergerakan multi-periode, dan mengelola risiko dengan manajemen posisi yang fleksibel serta stop loss dan take profit. Meskipun masih ada ruang untuk optimasi, kerangka dasar strategi ini memiliki kepraktisan dan skalabilitas yang baik. Untuk instrumen trading dan lingkungan pasar yang berbeda, stabilitas strategi dapat ditingkatkan dengan menyesuaikan parameter dan menambahkan kondisi filter.

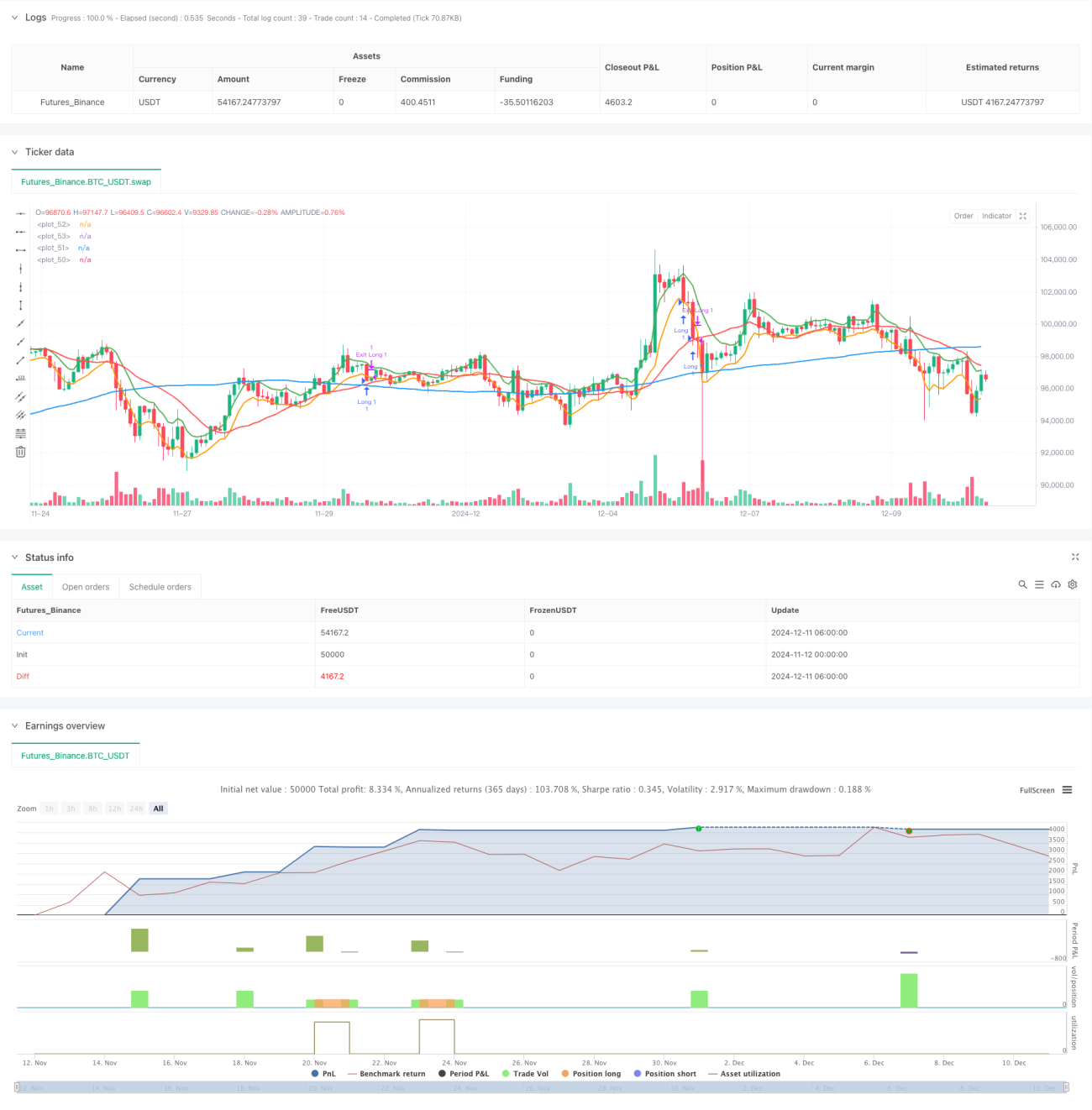

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1