Strategi Trading Kuantitatif Breakout Pita Bollinger Tiga Kali Standar Deviasi dengan Optimasi Rata-rata Bergerak 100 Hari

Ikhtisar

Strategi ini adalah strategi trading kuantitatif berdasarkan breakout Bollinger Bands, menggunakan pita atas dengan 3 kali standar deviasi dan pita bawah dengan 1 kali standar deviasi, serta menggabungkan moving average 100 hari sebagai pita tengah. Strategi ini terutama menangkap tren jangka panjang dengan mendeteksi harga yang menembus pita atas, dan menggunakan pita bawah sebagai sinyal stop loss. Ide inti strategi adalah masuk saat breakout yang kuat, dan segera melakukan stop loss saat harga turun di bawah pita bawah, sehingga mencapai pengelolaan risiko yang terkendali dalam mengikuti tren.

Prinsip Strategi

Prinsip inti strategi didasarkan pada karakteristik statistik Bollinger Bands. Pita atas menggunakan 3 kali standar deviasi, yang berarti dalam asumsi distribusi normal, probabilitas harga menembus pita atas hanya 0,15%, sehingga ketika terjadi breakout, sering kali menandakan pembentukan tren yang signifikan. Pita tengah menggunakan moving average 100 hari, periode yang cukup panjang untuk menyaring noise pasar jangka pendek secara efektif. Pita bawah menggunakan 1 kali standar deviasi, sebagai garis stop loss, pengaturan ini relatif konservatif, membantu stop loss tepat waktu. Strategi memberikan sinyal long saat harga menembus pita atas, dan menutup posisi saat harga turun di bawah pita bawah.

Keunggulan Strategi

- Kemampuan menangkap tren yang kuat: Melalui pengaturan 3 kali standar deviasi, mampu menangkap peluang breakout tren penting secara efektif.

- Kontrol risiko yang wajar: Menggunakan 1 kali standar deviasi sebagai garis stop loss, cukup konservatif dalam kontrol risiko.

- Parameter yang mudah disesuaikan: Kelipatan standar deviasi pita atas dan bawah serta periode moving average dapat disesuaikan sesuai dengan karakteristik pasar yang berbeda.

- Sistematis: Logika strategi jelas, fungsi backtesting lengkap, dapat menghitung kinerja trading secara akurat.

- Adaptasi luas: Dapat diterapkan di pasar saham, pasar cryptocurrency, dan berbagai bidang lainnya.

Risiko Strategi

- Risiko false breakout: Pasar dapat mengalami penurunan cepat setelah breakout jangka pendek, menyebabkan sinyal palsu.

- Drawdown besar: Dalam pasar yang sangat fluktuatif, dapat terjadi drawdown yang signifikan.

- Risiko lag (keterlambatan): MA 100 hari memiliki lag tertentu, mungkin melewatkan beberapa pergerakan cepat.

- Ketergantungan pada kondisi pasar: Dalam pasar sideways (sideways market), strategi dapat sering masuk dan keluar, menghasilkan biaya trading yang berlebihan.

Arah Optimalisasi Strategi

- Menambahkan konfirmasi volume: Dapat menambahkan mekanisme konfirmasi volume breakout untuk meningkatkan keandalan sinyal.

- Mengoptimalkan mekanisme stop loss: Dapat mempertimbangkan trailing stop atau ATR dynamic stop untuk meningkatkan fleksibilitas stop loss.

- Menambahkan filter tren: Dapat menambahkan indikator tren jangka panjang, hanya trading searah dengan tren utama.

- Mengoptimalkan manajemen posisi: Dapat menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan breakout.

- Menambahkan filter waktu: Dapat menghindari sesi pasar tertentu saat trading.

Kesimpulan

Ini adalah strategi mengikuti tren yang dirancang dengan baik dan logis. Melalui karakteristik statistik Bollinger Bands dan karakteristik pengikut tren dari moving average, strategi ini mampu menangkap peluang breakout penting di pasar secara efektif. Meskipun ada risiko drawdown tertentu, melalui pengaturan stop loss yang wajar dan kontrol risiko, strategi ini tetap memiliki nilai praktis yang baik. Ruang optimalisasi lebih lanjut terutama terletak pada konfirmasi sinyal, mekanisme stop loss, dan manajemen posisi.

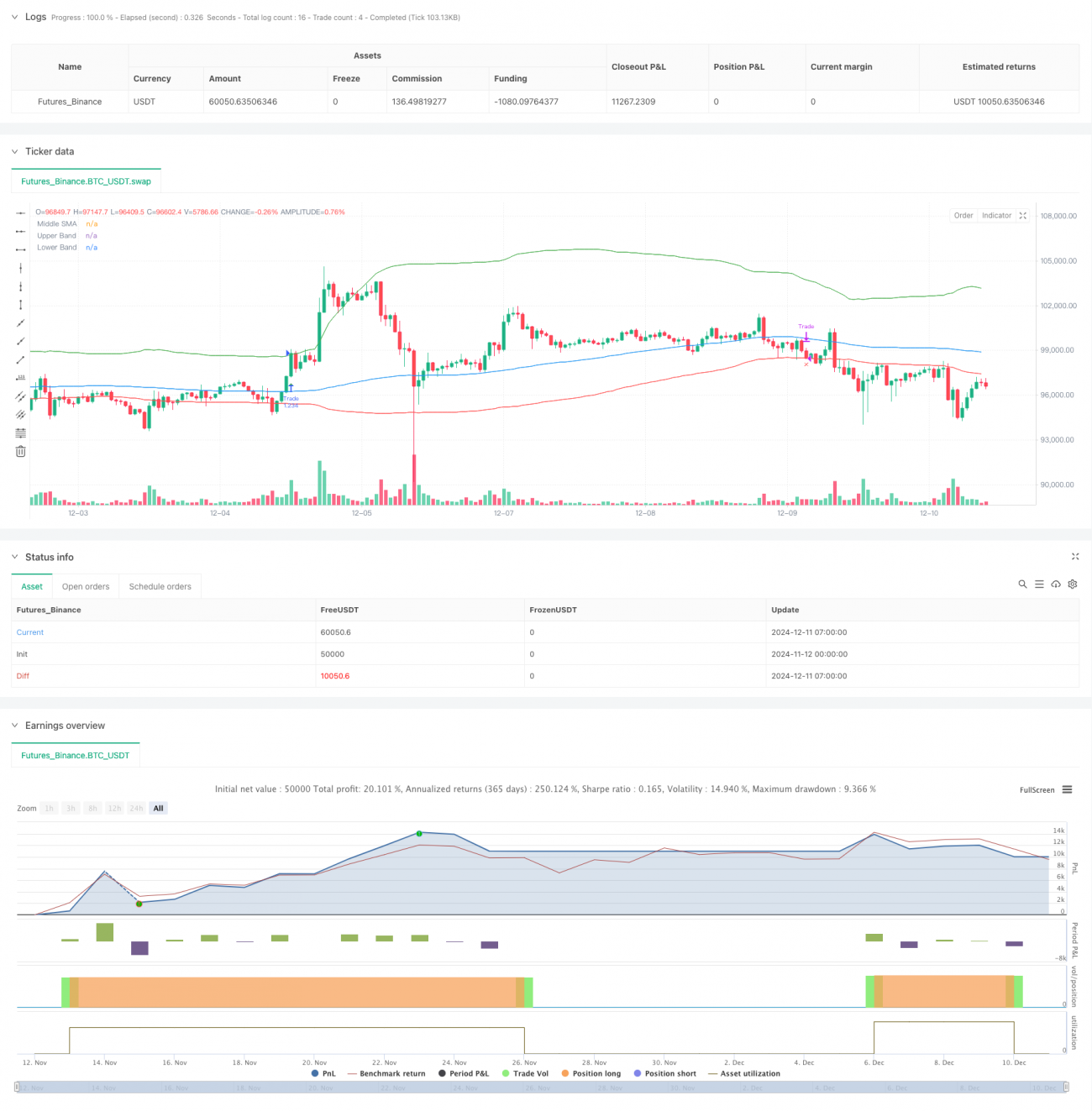

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6- 1