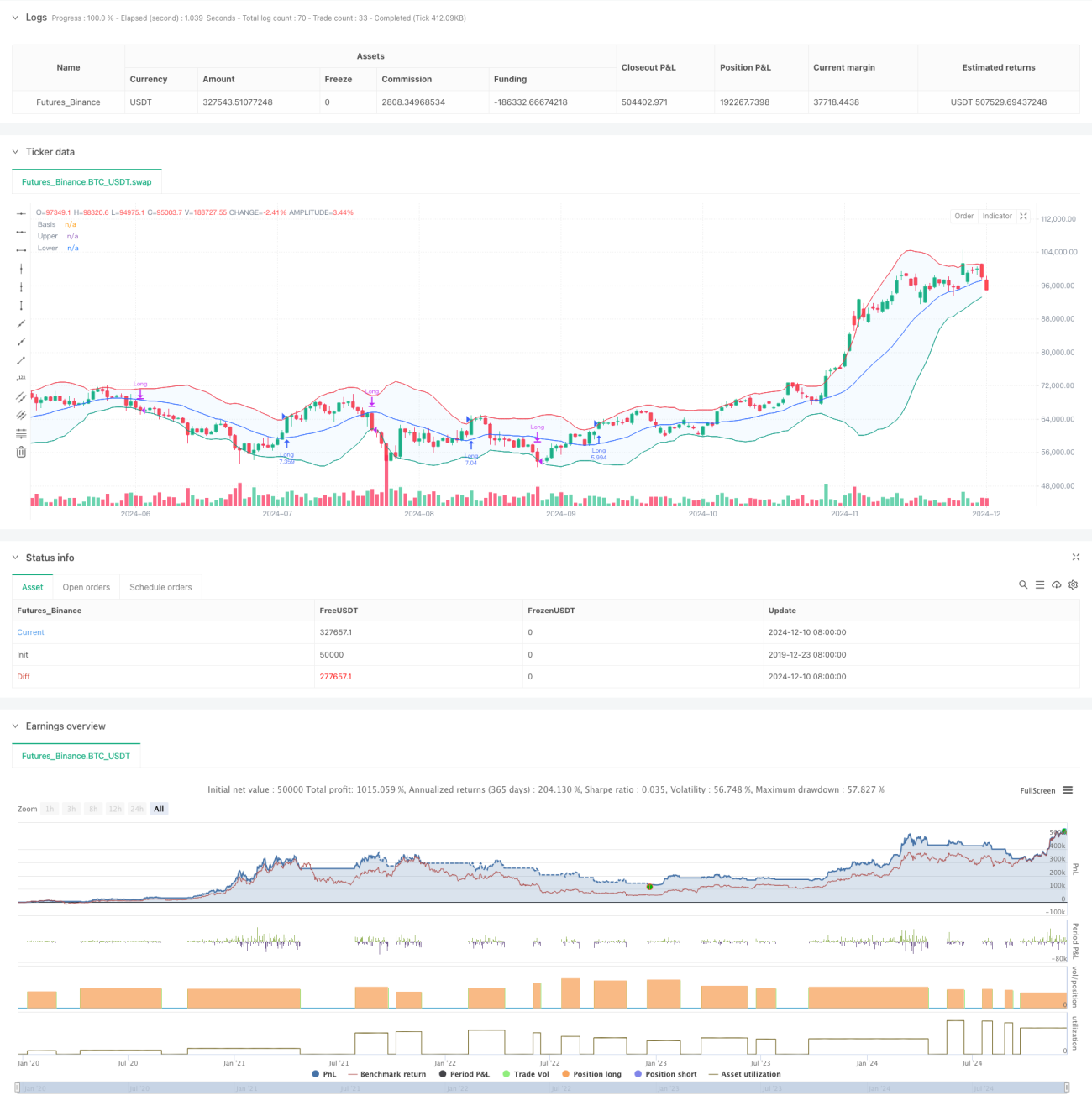

Ringkasan

Strategi ini adalah sistem trading momentum breakout berbasis Bollinger Bands, yang terutama menangkap peluang tren berdasarkan hubungan harga dengan pita atas Bollinger. Strategi ini menggunakan mekanisme pemilihan jenis rata-rata bergerak yang adaptif, dikombinasikan dengan saluran deviasi standar untuk mengidentifikasi karakteristik volatilitas pasar, sangat cocok diterapkan di lingkungan pasar dengan volatilitas tinggi.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan rata-rata bergerak yang dapat disesuaikan (termasuk SMA, EMA, SMMA, WMA, VWMA) untuk menghitung pita tengah Bollinger Bands.

- Menentukan posisi pita atas dan bawah secara dinamis melalui kelipatan deviasi standar (default 2,0).

- Masuk posisi long saat harga menembus pita atas, menandakan terbentuknya breakout tren yang kuat.

- Keluar dari posisi saat harga menembus di bawah pita bawah, mengindikasikan bahwa tren naik mungkin telah berakhir.

- Sistem telah mempertimbangkan biaya transaksi (0,1%) dan slippage (3 tick), sehingga lebih sesuai dengan lingkungan trading nyata.

Kelebihan Strategi

- Adaptif: Dengan pemilihan berbagai jenis rata-rata bergerak, strategi dapat beradaptasi dengan kondisi pasar yang berbeda.

- Kontrol risiko yang baik: Menggunakan pita bawah Bollinger sebagai level stop loss, memberikan kontrol risiko yang jelas.

- Manajemen modal yang wajar: Menggunakan manajemen ukuran posisi berbasis persentase, menghindari risiko dari lot tetap.

- Biaya transaksi diperhitungkan: Memasukkan faktor komisi dan slippage, hasil backtest lebih mendekati kenyataan.

- Fleksibel dalam kerangka waktu: Dapat memilih rentang waktu trading tertentu melalui pengaturan parameter.

Risiko Strategi

- Risiko false breakout: Sinyal false breakout yang sering terjadi di pasar sideways.

Solusi: Dapat menambahkan indikator konfirmasi atau mekanisme penundaan masuk posisi. - Risiko pembalikan tren: Kerugian besar mungkin terjadi saat tren kuat tiba-tiba berbalik.

Solusi: Dapat menambahkan filter kekuatan tren. - Sensitivitas parameter: Kombinasi parameter yang berbeda dapat menghasilkan kinerja strategi yang sangat bervariasi.

Solusi: Diperlukan optimasi parameter yang memadai dan pengujian ketahanan.

Arah Optimasi Strategi

- Memperkenalkan indikator kekuatan tren:

- Dapat menambahkan ADX atau indikator serupa untuk menyaring sinyal di pasar dengan tren lemah.

- Ini membantu mengurangi kerugian akibat false breakout.

- Mengoptimalkan mekanisme stop loss:

- Dapat menerapkan stop loss dinamis, seperti trailing stop.

- Membantu mendapatkan keuntungan lebih besar saat tren berlanjut.

- Menambahkan filter trading:

- Sinyal konfirmasi berdasarkan volume.

- Menghindari trading di lingkungan dengan likuiditas rendah.

- Menyempurnakan mekanisme masuk posisi:

- Dapat menambahkan mekanisme masuk saat pullback.

- Membantu mendapatkan harga masuk yang lebih baik.

Kesimpulan

Ini adalah strategi trend-following yang dirancang dengan baik dan logis. Strategi ini menangkap momentum pasar melalui sifat dinamis Bollinger Bands dan memiliki mekanisme kontrol risiko yang baik. Strategi ini memiliki kustomisasi yang tinggi, dapat beradaptasi dengan lingkungan pasar yang berbeda melalui penyesuaian parameter. Disarankan untuk melakukan optimasi parameter dan validasi backtest yang memadai sebelum penerapan langsung, serta melakukan perbaikan strategi sesuai dengan arah optimasi yang disarankan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1