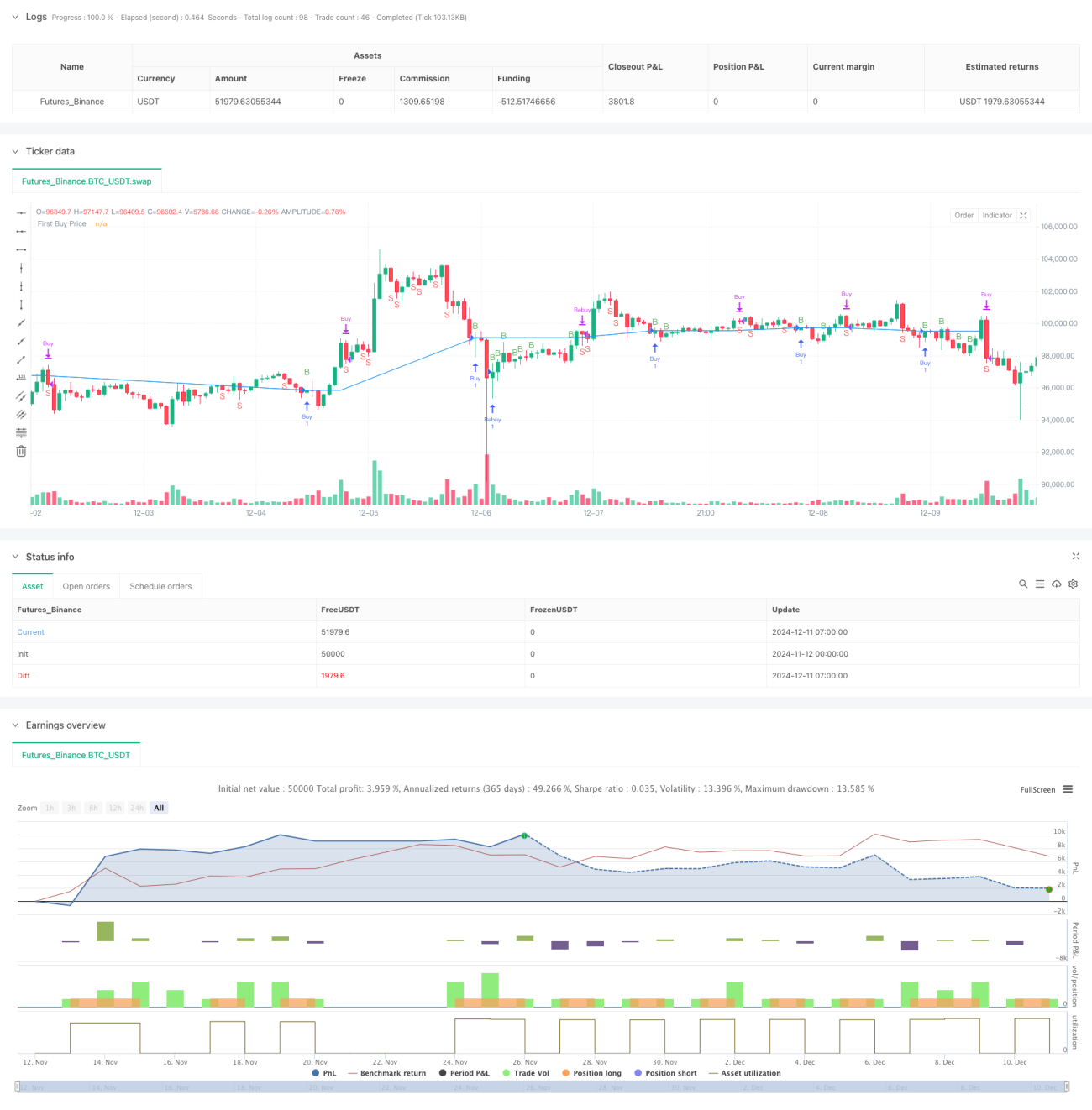

Ringkasan

Strategi ini adalah sistem trading adaptif yang didasarkan pada indikator RSI Ganda (Relative Strength Index). Ia menggabungkan indikator RSI dari periode waktu yang berbeda untuk mengidentifikasi tren pasar dan peluang trading, serta mengoptimalkan kinerja trading melalui mekanisme manajemen modal dan kontrol risiko. Inti dari strategi ini terletak pada koordinasi RSI multi-periode untuk meningkatkan profitabilitas sambil memastikan keamanan trading.

Prinsip Strategi

Strategi ini menggunakan indikator RSI periode 7 sebagai sinyal trading utama, dikombinasikan dengan RSI harian sebagai filter tren. Ketika RSI jangka pendek menembus ke atas dari bawah 40 dan RSI harian lebih besar dari 55, sistem akan mengirimkan sinyal long. Jika harga turun di bawah harga pembukaan posisi pertama selama periode holding, sistem secara otomatis akan menambah posisi untuk menurunkan biaya rata-rata. Ketika RSI menembus ke bawah dari atas 60, sistem akan menutup posisi untuk mengambil untung. Juga ditetapkan stop loss 5% untuk mengendalikan risiko. Strategi ini juga mencakup modul manajemen modal yang secara otomatis menghitung ukuran posisi untuk setiap trading berdasarkan total dana dan rasio risiko yang telah ditentukan.

Keunggulan Strategi

- Koordinasi RSI multi-periode meningkatkan keandalan sinyal

- Mekanisme penambahan posisi adaptif dapat secara efektif menurunkan biaya holding

- Sistem manajemen modal yang lengkap, menyesuaikan posisi secara otomatis berdasarkan preferensi risiko

- Perlindungan stop loss tetap, mengontrol risiko setiap trading secara ketat

- Mempertimbangkan biaya trading, lebih sesuai dengan lingkungan trading nyata

Risiko Strategi

- Indikator RSI dapat menghasilkan sinyal palsu di pasar yang sangat volatil

- Mekanisme penambahan posisi dapat menyebabkan kerugian besar dalam tren penurunan yang berkelanjutan

- Stop loss persentase tetap mungkin terlalu konservatif pada periode volatilitas tinggi

- Biaya trading dapat secara signifikan mempengaruhi pendapatan saat trading sering dilakukan

- Membutuhkan likuiditas yang memadai untuk mendukung eksekusi strategi

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas (misalnya ATR) untuk menyesuaikan level stop loss secara dinamis

- Menambahkan filter kekuatan tren untuk mengurangi sinyal palsu di pasar yang bergejolak

- Mengoptimalkan logika penambahan posisi, melakukan penyesuaian dinamis dengan mempertimbangkan volatilitas pasar

- Menambahkan sinyal konfirmasi RSI dari lebih banyak periode waktu

- Mengembangkan sistem manajemen posisi adaptif

Kesimpulan

Ini adalah sistem trading lengkap yang menggabungkan analisis teknikal dan manajemen risiko. Menyediakan sinyal trading melalui sinergi RSI multi-periode, dan mengontrol risiko melalui manajemen modal dan mekanisme stop loss. Strategi ini cocok dijalankan di pasar dengan tren yang jelas, namun perlu optimasi parameter sesuai kondisi pasar aktual. Sistem ini memiliki skalabilitas yang baik, menyediakan ruang untuk optimasi lebih lanjut.

- 1