Studi Versi Optimal Strategi Masuk Fleksibel Berdasarkan Crossover RSI dan MACD dalam Lima Hari

Ringkasan

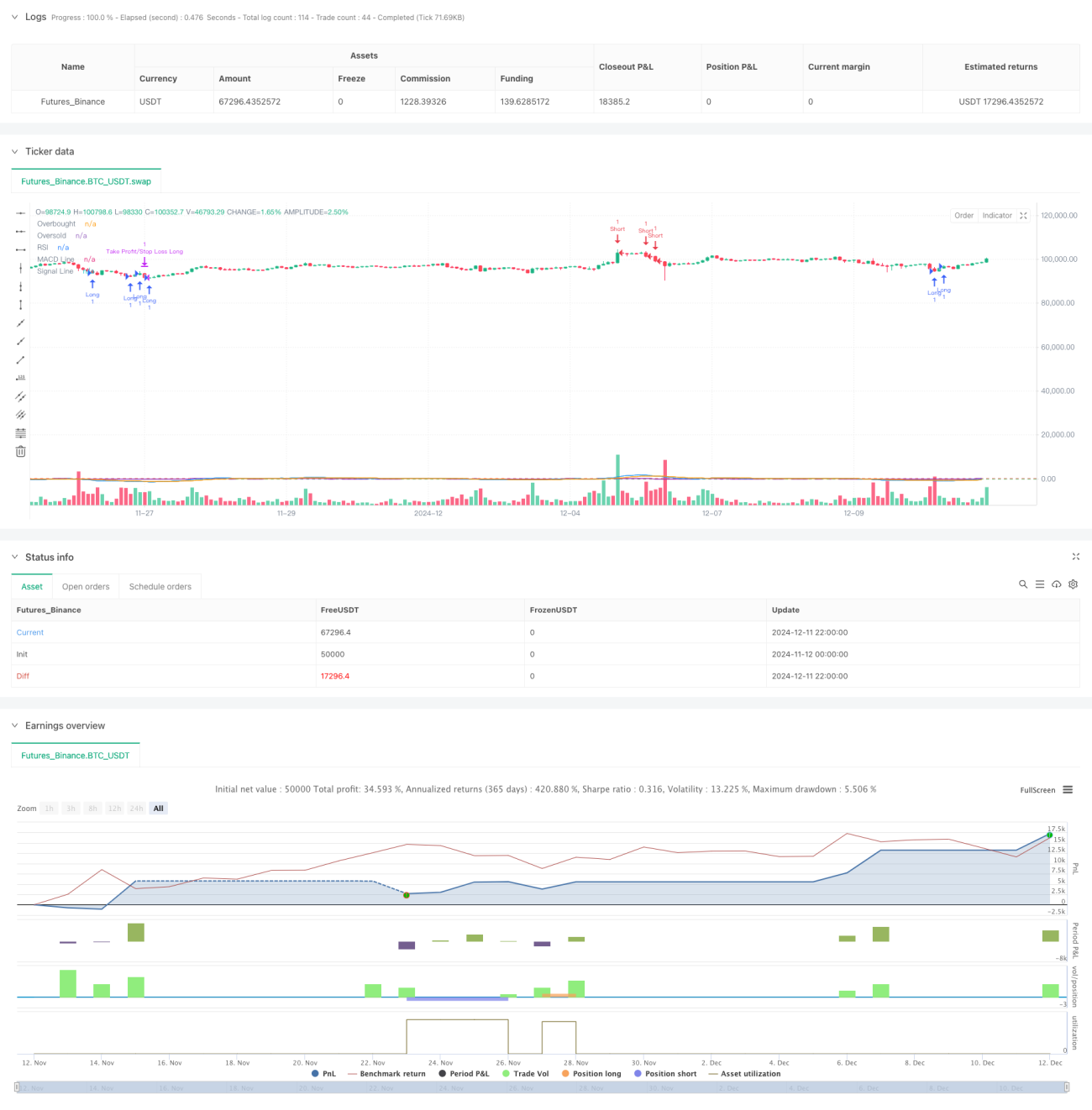

Strategi ini adalah strategi trading kuantitatif yang menggabungkan Relative Strength Index (RSI) dan Moving Average Convergence Divergence (MACD). Inti dari strategi ini adalah menentukan arah tren pasar dengan mengamati area overbought/oversold RSI, dikombinasikan dengan sinyal persilangan indikator MACD dalam 5 periode trading terakhir, serta menetapkan stop loss dan take profit untuk mengendalikan risiko. Pendekatan ini tidak hanya memberikan sinyal trading yang lebih akurat, tetapi juga secara efektif mengurangi risiko dari sinyal palsu.

Prinsip Strategi

Strategi ini terutama didasarkan pada beberapa komponen inti berikut:

- Indikator RSI menggunakan periode 14 sebagai parameter, dengan mengidentifikasi apakah aset berada dalam kondisi overbought (>70) atau oversold (<30) untuk mengenali potensi peluang pembalikan.

- Indikator MACD menggunakan kombinasi parameter klasik 12-26-9, dengan mencari persilangan antara garis MACD dan garis sinyal dalam 5 periode trading untuk mengonfirmasi perubahan tren.

- Logika masuk posisi mencakup dua kondisi:

- Kondisi Long: Nilai terendah RSI dalam 5 periode berada di bawah 30, dan pada saat yang sama garis MACD mengalami persilangan ke atas dengan garis sinyal dalam 5 periode terakhir.

- Kondisi Short: Nilai tertinggi RSI dalam 5 periode berada di atas 70, dan pada saat yang sama garis MACD mengalami persilangan ke bawah dengan garis sinyal dalam 5 periode terakhir.

- Pengendalian risiko menggunakan pengaturan simetris stop loss 2% dan take profit 2%.

Keunggulan Strategi

- Validasi silang multi-indikator meningkatkan keandalan sinyal. Dengan penggunaan RSI dan MACD secara bersamaan, sinyal palsu yang mungkin dihasilkan oleh indikator tunggal dapat disaring secara efektif.

- Jendela observasi 5 hari yang fleksibel dapat menangkap lebih banyak peluang trading, sekaligus menghindari melewatkan titik balik pasar yang penting.

- Pengaturan stop loss dan take profit yang simetris mendukung manajemen modal, dan secara efektif mengendalikan risiko setiap transaksi.

- Logika strategi sederhana dan jelas, mudah dipahami dan dijalankan, cocok digunakan sebagai strategi dasar untuk optimasi lebih lanjut.

Risiko Strategi

- RSI dan MACD keduanya merupakan indikator lagging, yang dapat menyebabkan keterlambatan sinyal di pasar yang bergerak sangat fluktuatif.

- Rasio stop loss dan take profit yang tetap mungkin tidak cocok untuk semua kondisi pasar, sehingga perlu penyesuaian tepat waktu saat volatilitas berubah.

- Periode observasi 5 hari mungkin terlalu pendek dalam beberapa kondisi pasar, yang dapat mengakibatkan overtrading.

- Tidak mempertimbangkan faktor volume, sehingga dapat menghasilkan sinyal yang tidak akurat di lingkungan likuiditas rendah.

Arah Optimalisasi Strategi

- Memperkenalkan mekanisme adaptif volatilitas untuk menyesuaikan rasio stop loss dan take profit secara dinamis berdasarkan kondisi volatilitas pasar.

- Menambahkan indikator volume sebagai konfirmasi tambahan untuk meningkatkan keandalan sinyal.

- Mengembangkan mekanisme pemilihan periode dinamis yang secara otomatis menyesuaikan ukuran jendela observasi sesuai dengan kondisi pasar.

- Menambahkan filter tren untuk menghindari trading melawan tren di pasar dengan tren yang kuat.

- Mempertimbangkan pengenalan filter waktu untuk menghindari trading pada periode volatilitas tinggi seperti saat pembukaan dan penutupan pasar.

Kesimpulan

Strategi ini membangun sistem trading yang relatif lengkap dengan menggabungkan indikator RSI dan MACD, serta kondisi masuk dan mekanisme pengendalian risiko yang fleksibel. Meskipun ada beberapa aspek yang perlu dioptimalkan, kerangka dasarnya memiliki skalabilitas yang baik. Melalui optimalisasi dan penyempurnaan lebih lanjut, strategi ini diharapkan dapat berkembang menjadi strategi trading yang lebih kokoh.

- 1