Ikhtisar

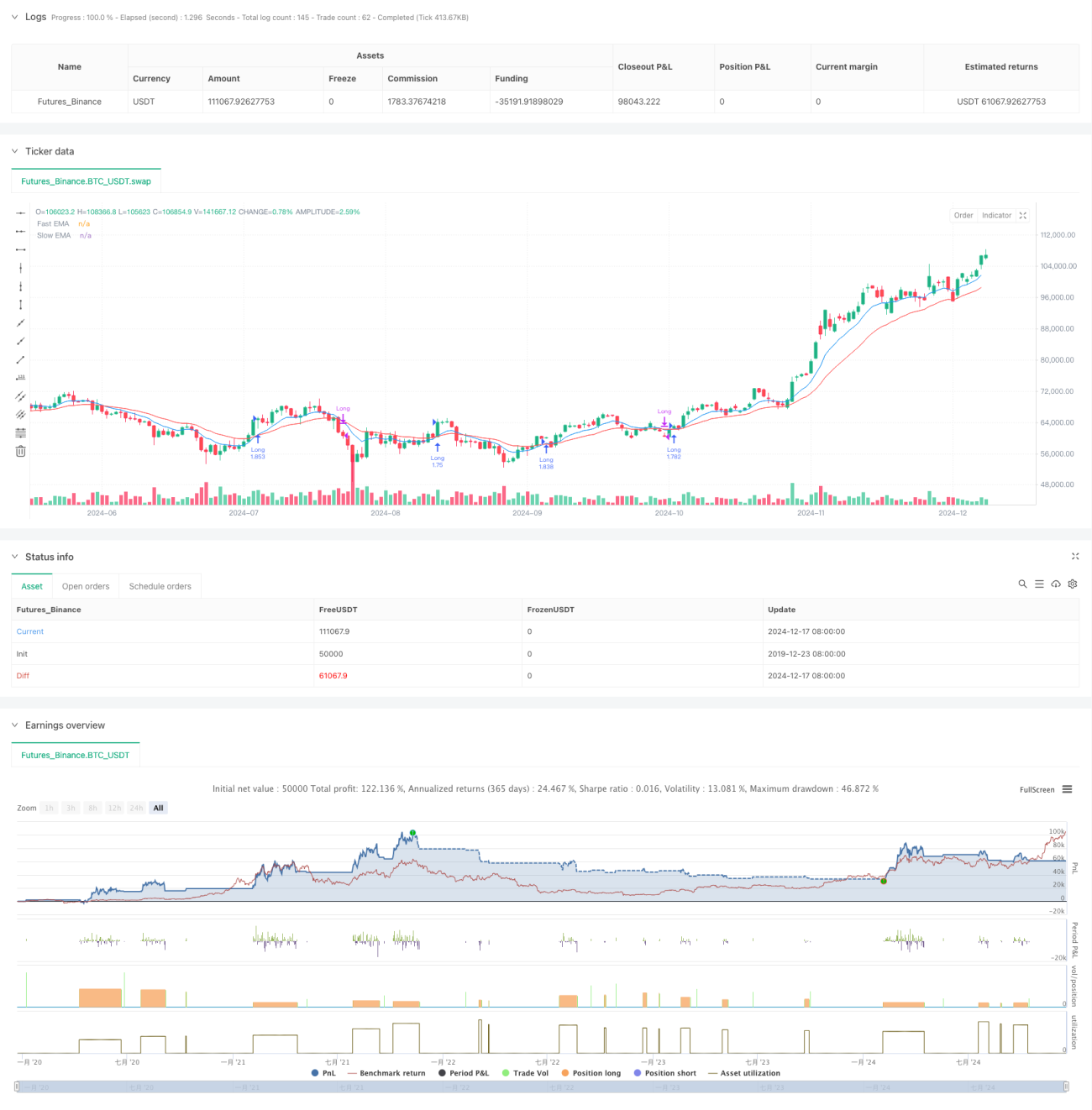

Strategi ini adalah sistem pelacakan tren berbasis persilangan rata-rata bergerak eksponensial (EMA) yang menggabungkan manajemen posisi dinamis dan kontrol risiko. Strategi menggunakan sinyal persilangan EMA cepat dan lambat untuk mengidentifikasi tren pasar, sambil secara dinamis menyesuaikan ukuran perdagangan melalui perhitungan risiko persentase, dan menggunakan stop loss bergerak untuk melindungi keuntungan.

Prinsip Strategi

Logika inti strategi didasarkan pada dua rata-rata bergerak eksponensial dengan periode berbeda (default 9 dan 21). Ketika EMA cepat melintasi ke atas EMA lambat, sistem menghasilkan sinyal beli (long); ketika EMA cepat melintasi ke bawah EMA lambat, sistem menutup posisi. Ukuran setiap perdagangan dihitung secara dinamis berdasarkan rasio risiko tetap (default 1%) dari total dana akun, sementara juga menetapkan level take profit berdasarkan rasio risk-reward dan stop loss bergerak persentase.

Keunggulan Strategi

- Manajemen posisi dinamis memastikan konsistensi risiko setiap perdagangan, menghindari risiko berlebihan yang mungkin timbul dari posisi tetap.

- Mekanisme stop loss bergerak dapat mengunci keuntungan secara efektif, keluar tepat waktu saat tren berbalik.

- Pengaturan rasio risk-reward memastikan setiap perdagangan memiliki rasio untung-rugi yang jelas.

- Sinyal persilangan EMA dapat secara efektif menangkap tren jangka menengah hingga panjang, mengurangi sinyal palsu.

- Sistem sepenuhnya otomatis, menghilangkan gangguan emosi manusia.

Risiko Strategi

- Di pasar yang bergerak sideways (konsolidasi), dapat menghasilkan sinyal persilangan palsu yang sering, menyebabkan kerugian beruntun.

- Stop loss bergerak mungkin terpicu terlalu dini di pasar dengan volatilitas tinggi, menyebabkan kehilangan tren besar.

- Pengaturan risiko persentase tetap mungkin tidak cukup fleksibel saat volatilitas pasar berubah.

- Di pasar yang berbalik dengan cepat, level stop loss dapat dilewati gap, menyebabkan kerugian aktual melebihi perkiraan.

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas (seperti ATR) untuk menyesuaikan level stop loss dan take profit secara dinamis.

- Menambahkan filter kekuatan tren, seperti RSI atau ADX, untuk mengurangi sinyal palsu di pasar sideways.

- Mengembangkan mekanisme penyesuaian periode EMA dinamis berdasarkan volatilitas pasar.

- Menambahkan indikator konfirmasi volume perdagangan untuk meningkatkan keandalan sinyal.

- Menerapkan mekanisme penyesuaian risiko dinamis berdasarkan kerugian terkini.

Ringkasan

Ini adalah sistem perdagangan lengkap yang menggabungkan metode analisis teknis klasik dengan konsep manajemen risiko modern. Strategi mengendalikan risiko melalui manajemen posisi dinamis dan stop loss bergerak, sambil memanfaatkan persilangan EMA untuk menangkap peluang tren. Meskipun memiliki beberapa keterbatasan bawaan, melalui arah optimasi yang disarankan, ketahanan dan adaptabilitas strategi dapat lebih ditingkatkan. Strategi ini sangat cocok untuk pedagang tren jangka panjang yang menginginkan risiko terkendali.

- 1