Strategi Kuantitatif Heatmap Hub Likuiditas Multi Time Frame

Gambaran Umum

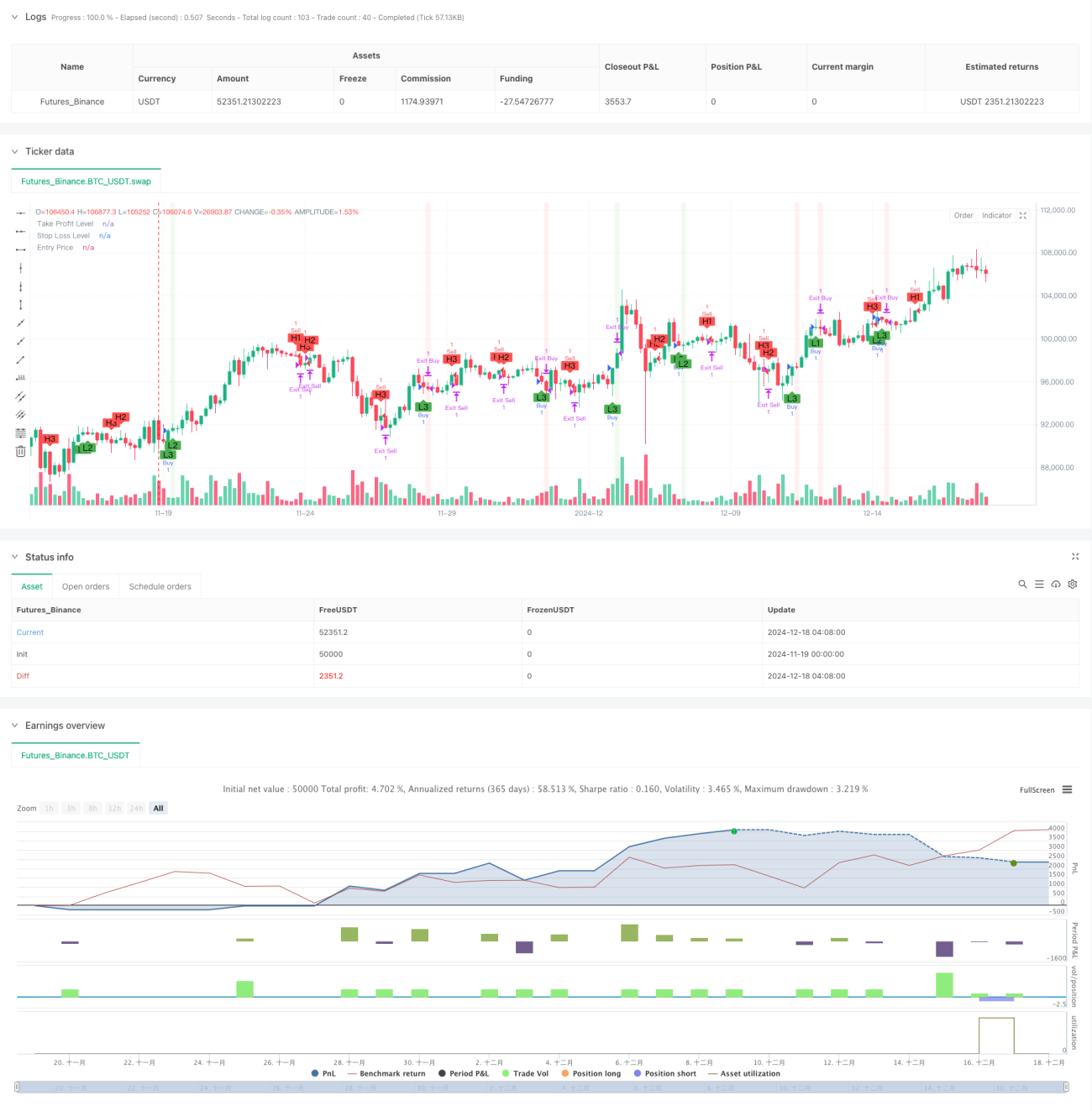

Strategi ini adalah sistem trading kuantitatif yang mendeteksi titik-titik pivot likuiditas pada beberapa kerangka waktu. Ia mengidentifikasi level support dan resistance kunci dengan menganalisis aksi harga pada tiga kerangka waktu berbeda (15 menit, 1 jam, dan 4 jam), dan membuat keputusan trading berdasarkan hal tersebut. Sistem ini mengintegrasikan fungsi manajemen modal, termasuk pengaturan take profit dan stop loss dengan jumlah tetap, serta memberikan umpan balik visual yang intuitif untuk membantu trader memahami struktur pasar dengan lebih baik.

Prinsip Strategi

Inti dari strategi ini adalah mendeteksi titik pivot harga pada beberapa kerangka waktu menggunakan fungsi ta.pivothigh dan ta.pivotlow. Untuk setiap kerangka waktu, sistem menggunakan jumlah candle referensi kiri dan kanan (default 7) untuk menentukan titik tertinggi dan terendah yang signifikan. Ketika titik pivot rendah baru muncul di salah satu kerangka waktu, sistem menghasilkan sinyal long; ketika titik pivot tinggi baru muncul, sistem menghasilkan sinyal short. Eksekusi trading menggunakan manajemen take profit dan stop loss dengan jumlah tetap, mengonversi jumlah dolar AS menjadi poin yang sesuai melalui fungsi moneyToSLPoints.

Keunggulan Strategi

- Analisis multi-kerangka waktu memberikan perspektif pasar yang lebih komprehensif, membantu menangkap peluang trading di berbagai level.

- Logika trading berdasarkan titik pivot memiliki dasar analisis teknis yang solid, mudah dipahami dan dijalankan.

- Fungsi manajemen modal yang terintegrasi dapat mengontrol risiko setiap transaksi secara efektif.

- Antarmuka visual menampilkan status trading secara intuitif, termasuk posisi, level take profit dan stop loss, serta area laba/rugi.

- Parameter strategi dapat disesuaikan, memiliki adaptabilitas tinggi, dan dapat dioptimalkan sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

- Sinyal multi-kerangka waktu dapat menimbulkan konflik, sehingga perlu membangun mekanisme prioritas sinyal yang wajar.

- Take profit dan stop loss dengan jumlah tetap mungkin tidak cocok untuk semua kondisi pasar; disarankan untuk menyesuaikan secara dinamis berdasarkan volatilitas.

- Keterlambatan deteksi titik pivot dapat menyebabkan waktu masuk yang terlambat.

- Selama periode volatilitas tinggi, mungkin muncul sinyal breakout palsu.

- Perlu diperhatikan perbedaan likuiditas antar kerangka waktu.

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas untuk menyesuaikan level take profit dan stop loss secara dinamis.

- Menambahkan mekanisme konfirmasi volume untuk meningkatkan keandalan titik pivot.

- Mengembangkan sistem prioritas kerangka waktu untuk mengatasi konflik sinyal.

- Mengintegrasikan filter tren untuk menghindari overtrading di pasar sideways.

- Mempertimbangkan penambahan analisis struktur harga untuk meningkatkan akurasi waktu masuk.

Kesimpulan

Strategi kuantitatif peta panas titik pivot likuiditas multi-kerangka waktu adalah sistem trading yang terstruktur lengkap dan logis. Ia menyediakan kerangka trading yang andal bagi para trader melalui analisis pasar multidimensi dan manajemen risiko yang ketat. Meskipun terdapat beberapa risiko dan keterbatasan yang melekat, melalui optimasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1