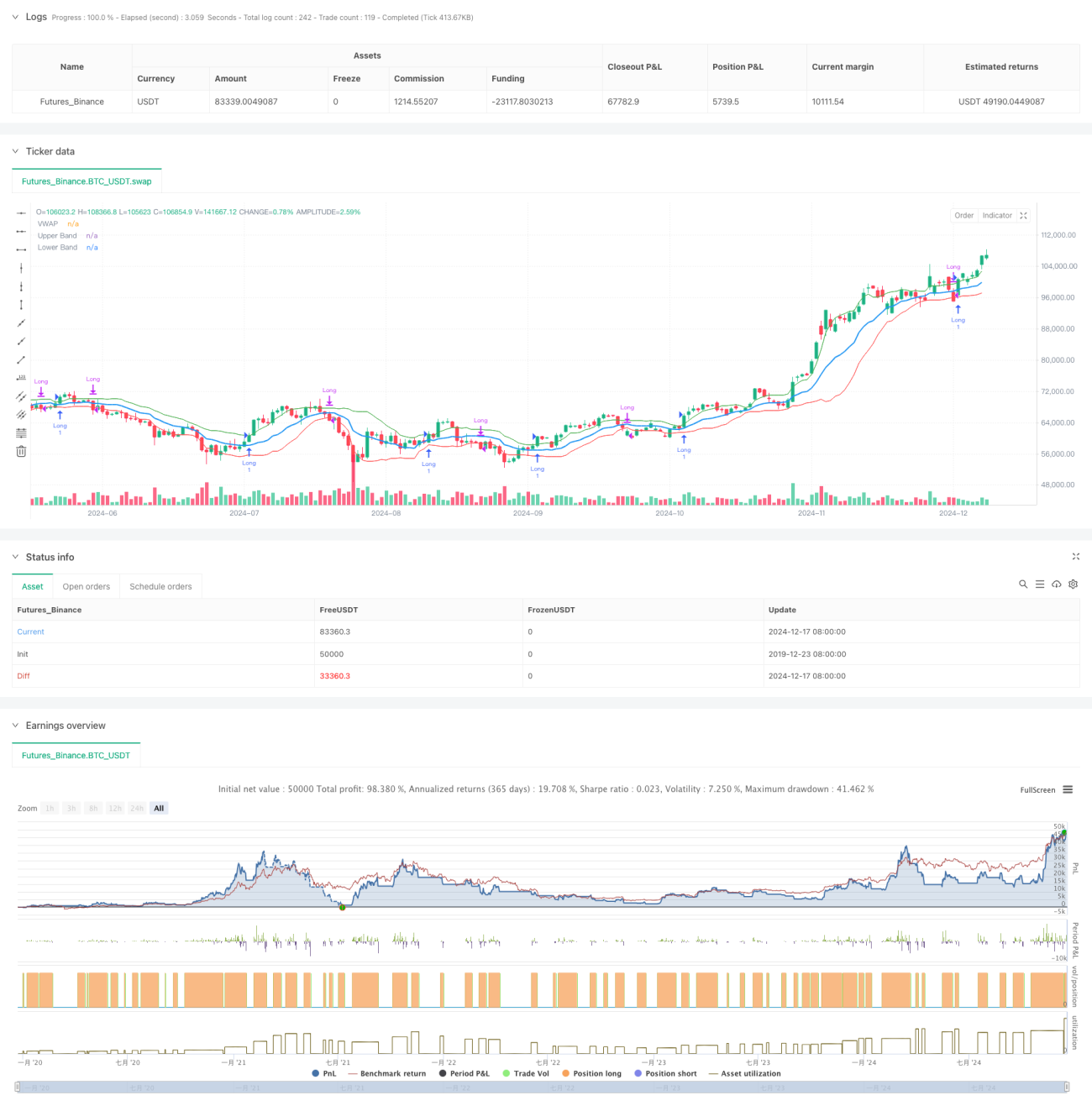

Ikhtisar

Ini adalah strategi trading adaptif yang didasarkan pada Volume Weighted Average Price (VWAP) dan Volatilitas Garman-Klass (GKV). Strategi ini secara dinamis menyesuaikan pita deviasi standar VWAP berdasarkan volatilitas, sehingga memungkinkan pelacakan tren pasar yang cerdas. Saat harga menembus batas atas, posisi panjang (long) dibuka; saat menembus batas bawah, posisi ditutup. Semakin tinggi volatilitas, semakin tinggi ambang batas penembusan; semakin rendah volatilitas, semakin rendah ambang batas penembusan.

Prinsip Strategi

Inti dari strategi ini adalah menggabungkan VWAP dengan volatilitas GKV. Pertama, VWAP dihitung sebagai pusat harga, kemudian pita dibangun menggunakan deviasi standar harga penutup. Kuncinya terletak pada penggunaan rumus GKV untuk menghitung volatilitas, yang mempertimbangkan empat harga: pembukaan, tertinggi, terendah, dan penutupan, sehingga lebih akurat dibandingkan volatilitas tradisional. Volatilitas secara dinamis menyesuaikan lebar pita – ketika volatilitas meningkat, pita melebar, meningkatkan ambang batas penembusan; ketika volatilitas menurun, pita menyempit, menurunkan ambang batas penembusan. Mekanisme adaptif ini secara efektif menghindari penembusan palsu.

Kelebihan Strategi

- Menggabungkan hubungan harga-volume dan karakteristik volatilitas, sinyal lebih andal

- Lebar pita menyesuaikan secara adaptif, mengurangi gangguan noise

- Menggunakan volatilitas GKV, pemahaman tentang struktur mikro pasar lebih akurat

- Logika perhitungan sederhana dan jelas, mudah diimplementasikan dan dipelihara

- Cocok untuk berbagai kondisi pasar, memiliki fleksibilitas yang kuat

Risiko Strategi

- Di pasar sideways, dapat menyebabkan frekuensi trading tinggi dan meningkatkan biaya

- Cukup sensitif terhadap panjang periode VWAP dan siklus volatilitas

- Mungkin bereaksi lambat saat terjadi pembalikan tren yang cepat

- Membutuhkan data pasar real-time, dengan persyaratan kualitas data yang tinggi

Saran manajemen risiko:

- Tetapkan level stop loss yang wajar

- Optimalkan parameter untuk beradaptasi dengan pasar yang berbeda

- Tambahkan indikator konfirmasi tren

- Kontrol ukuran modal

Arah Optimasi Strategi

- Memperkenalkan analisis multi-periode untuk meningkatkan keandalan sinyal

- Menambahkan dimensi analisis volume untuk mengonfirmasi validitas penembusan

- Mengoptimalkan metode perhitungan volatilitas, misalnya dengan mempertimbangkan EWMA

- Menambahkan filter kekuatan tren

- Mempertimbangkan mekanisme stop loss dinamis

Optimasi ini dapat meningkatkan stabilitas strategi dan kualitas profit.

Kesimpulan

Dengan menggabungkan VWAP dan volatilitas GKV secara inovatif, strategi ini mewujudkan pelacakan pasar yang dinamis. Karakter adaptifnya membuatnya tetap stabil di berbagai kondisi pasar. Meskipun ada beberapa risiko potensial, melalui manajemen risiko yang tepat dan optimasi berkelanjutan, strategi ini memiliki prospek aplikasi yang baik.

- 1