Strategi Optimasi Momentum Tren Dinamis yang Dikombinasikan dengan Indikator G-Channel

Ikhtisar

Strategi ini adalah sistem perdagangan pelacakan tren tingkat lanjut yang menggabungkan indikator G-Channel, RSI, dan MACD. Dengan menghitung secara dinamis area support dan resistance, serta menggabungkan indikator momentum, strategi ini mengidentifikasi peluang perdagangan dengan probabilitas tinggi. Inti dari strategi ini terletak pada penggunaan indikator G-Channel kustom untuk menentukan tren pasar, sambil menggunakan RSI dan MACD untuk mengonfirmasi perubahan momentum, sehingga menghasilkan sinyal perdagangan yang lebih akurat.

Prinsip Strategi

Strategi ini menggunakan mekanisme penyaringan tiga lapis untuk memastikan keandalan sinyal perdagangan. Pertama, G-Channel secara dinamis membangun area support dan resistance dengan menghitung harga tertinggi dan terendah dalam periode tertentu. Ketika harga menembus saluran, sistem akan mengidentifikasi potensi titik balik tren. Kedua, indikator RSI digunakan untuk mengonfirmasi apakah pasar berada dalam kondisi overbought atau oversold, membantu menyaring peluang perdagangan yang lebih berharga. Terakhir, indikator MACD mengonfirmasi arah dan kekuatan momentum melalui nilai positif dan negatif pada histogram. Sistem hanya akan mengeluarkan sinyal perdagangan ketika ketiga kondisi ini terpenuhi.

Keunggulan Strategi

- Mekanisme konfirmasi sinyal multi-dimensi secara signifikan meningkatkan akurasi perdagangan

- Pengaturan stop loss dan take profit yang dinamis, mengelola risiko secara efektif

- Sifat adaptif G-Channel memungkinkan strategi beradaptasi dengan berbagai kondisi pasar

- Sistem manajemen risiko yang lengkap, mencakup manajemen posisi dan manajemen modal

- Sistem label visual yang menampilkan sinyal perdagangan secara intuitif, memudahkan analisis dan optimasi

Risiko Strategi

- Di pasar yang bergerak sideways, mungkin menghasilkan sinyal palsu, sehingga perlu identifikasi kondisi pasar

- Optimasi parameter yang berlebihan dapat menyebabkan risiko overfitting

- Banyaknya indikator dapat menyebabkan efek lag selama periode volatilitas tinggi

- Pengaturan stop loss yang tidak tepat dapat menyebabkan drawdown yang besar

Arah Optimasi Strategi

- Memperkenalkan modul identifikasi kondisi pasar untuk menggunakan pengaturan parameter yang berbeda dalam berbagai kondisi pasar

- Mengembangkan mekanisme stop loss adaptif yang menyesuaikan level stop loss secara dinamis berdasarkan volatilitas pasar

- Menambahkan indikator analisis volume perdagangan untuk meningkatkan keandalan sinyal

- Mengoptimalkan metode perhitungan G-Channel untuk mengurangi efek lag

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap dengan menggabungkan beberapa indikator teknis secara komprehensif. Keunggulan intinya terletak pada mekanisme konfirmasi sinyal multi-dimensi dan sistem manajemen risiko yang matang. Melalui optimasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Disarankan agar para trader menguji secara menyeluruh berbagai kombinasi parameter sebelum melakukan perdagangan riil, dan melakukan penyesuaian yang tepat sesuai dengan karakteristik pasar spesifik.

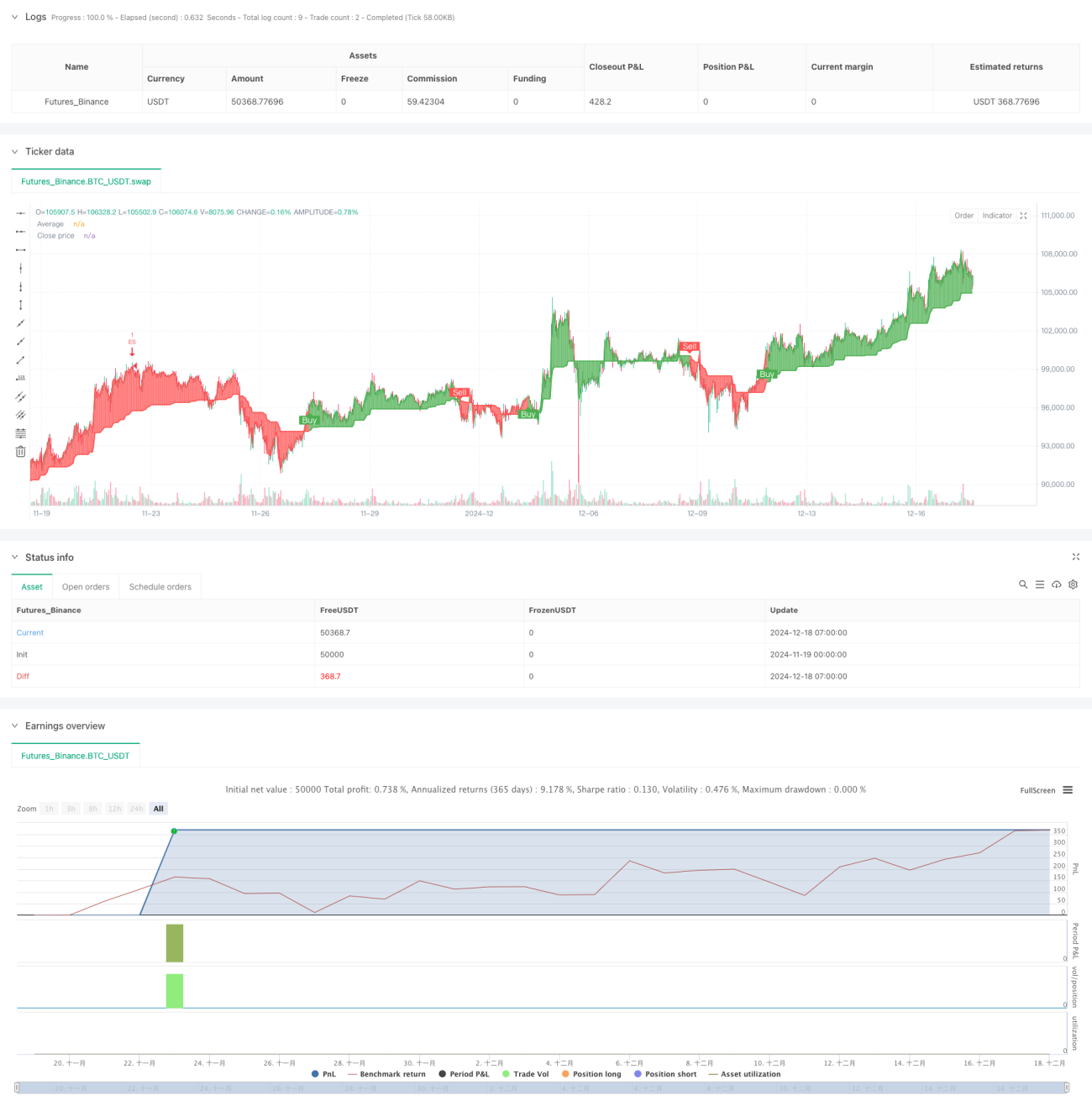

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters- 1