Strategi Take Profit Bertahap Golden Cross Rata-rata Bergerak Ganda

Ikhtisar

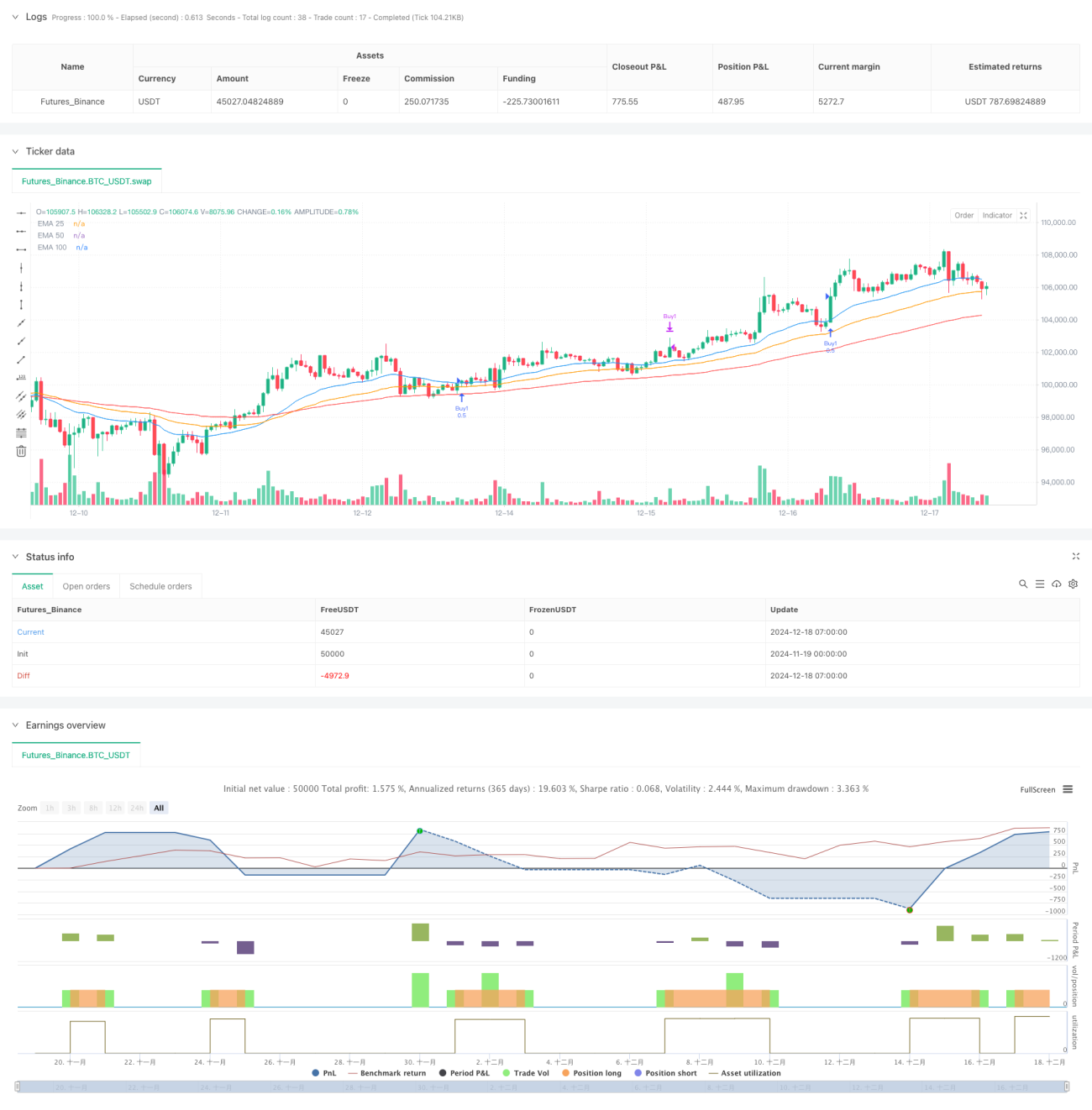

Strategi ini adalah sistem trading berbasis tren yang menggunakan beberapa Exponential Moving Average (EMA). Strategi ini menggunakan golden cross dari tiga EMA (EMA25, EMA50, dan EMA100) untuk mengonfirmasi tren naik yang kuat, dan masuk posisi secara bertahap saat harga menembus EMA25. Strategi ini menggunakan stop loss dinamis dan take profit bertahap untuk mengelola risiko dan keuntungan.

Prinsip Strategi

Logika inti strategi meliputi beberapa bagian kunci berikut:

- Konfirmasi Tren: Menggunakan tiga EMA dengan periode berbeda (25, 50, 100). Ketika EMA jangka pendek berada di atas EMA jangka menengah, dan EMA jangka menengah berada di atas EMA jangka panjang, maka terbentuk pola golden cross yang mengonfirmasi tren naik.

- Sinyal Masuk: Atas dasar golden cross, ketika harga penutupan menembus ke atas EMA25, masuk posisi long dalam dua batch masing-masing 50% dari total posisi.

- Pengaturan Stop Loss: Stop loss dinamis ditetapkan berdasarkan harga terendah 20 periode terakhir, dengan tambahan buffer (0,0003) untuk menghindari false breakout.

- Take Profit Bertahap: Dua target take profit dengan kelipatan berbeda (1,0 dan 1,5 kali). Batch pertama keluar saat mencapai target take profit yang lebih rendah, batch kedua keluar saat mencapai target yang lebih tinggi.

- Perlindungan Akhir Tren: Jika harga menembus ke bawah EMA100, untuk mencegah kerugian akibat pembalikan tren, akan memicu sinyal untuk menutup seluruh posisi.

Kelebihan Strategi

- Mekanisme Konfirmasi Ganda: Dengan menggunakan beberapa moving average secara bersamaan, dapat menyaring sinyal palsu secara efektif dan meningkatkan keandalan trading.

- Manajemen Risiko Dinamis: Stop loss disesuaikan secara dinamis berdasarkan fluktuasi pasar real-time, sehingga lebih adaptif.

- Masuk dan Take Profit Bertahap: Dengan operasi bertahap, dapat mengunci sebagian keuntungan sekaligus membiarkan keuntungan terus berjalan, memaksimalkan return.

- Mekanisme Perlindungan Tren: Menggunakan EMA jangka panjang sebagai garis peringatan pembalikan tren, sehingga dapat melakukan stop loss tepat waktu dan menghindari drawdown besar.

Risiko Strategi

- Risiko Lag: Indikator moving average memiliki sifat lag, sehingga dapat menyebabkan entry yang terlambat dan melewatkan titik beli terbaik.

- Risiko Pasar Rawan: Dalam pasar sideways yang bergerak dalam kisaran sempit, false breakout yang sering dapat menyebabkan stop loss beruntun.

- Risiko Buffer Stop Loss Tetap: Menggunakan buffer stop loss tetap mungkin tidak cocok untuk semua kondisi pasar.

- Risiko Manajemen Modal: Alokasi posisi tetap 50% mungkin kurang fleksibel.

Arah Optimasi Strategi

- Optimasi Parameter Dinamis: Dapat secara otomatis menyesuaikan periode EMA dan buffer stop loss berdasarkan volatilitas pasar.

- Filter Kondisi Pasar: Menambahkan indikator kekuatan tren dan volatilitas untuk menyesuaikan parameter strategi di berbagai kondisi pasar.

- Optimasi Manajemen Posisi: Menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas dan ekuitas akun.

- Optimasi Waktu Masuk: Dapat menggabungkan indikator teknikal lain (seperti RSI, MACD, dll.) untuk mengoptimalkan waktu masuk.

- Optimasi Cara Take Profit: Dapat memperkenalkan mekanisme trailing stop untuk melindungi keuntungan yang sudah ada.

Kesimpulan

Strategi ini membangun sistem trading berbasis tren yang cukup lengkap dengan kombinasi beberapa moving average dan operasi bertahap. Kelebihan strategi ini terletak pada penggabungan beberapa elemen kunci dari pengikut tren dan manajemen risiko, namun masih perlu dilakukan optimasi parameter dan perbaikan aturan berdasarkan kondisi pasar aktual. Melalui arah optimasi yang disarankan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

- 1