Strategi perdagangan fluktuasi tren kolaboratif rata-rata pergerakan ganda berdasarkan kontrol risiko dinamis ATR

Ringkasan

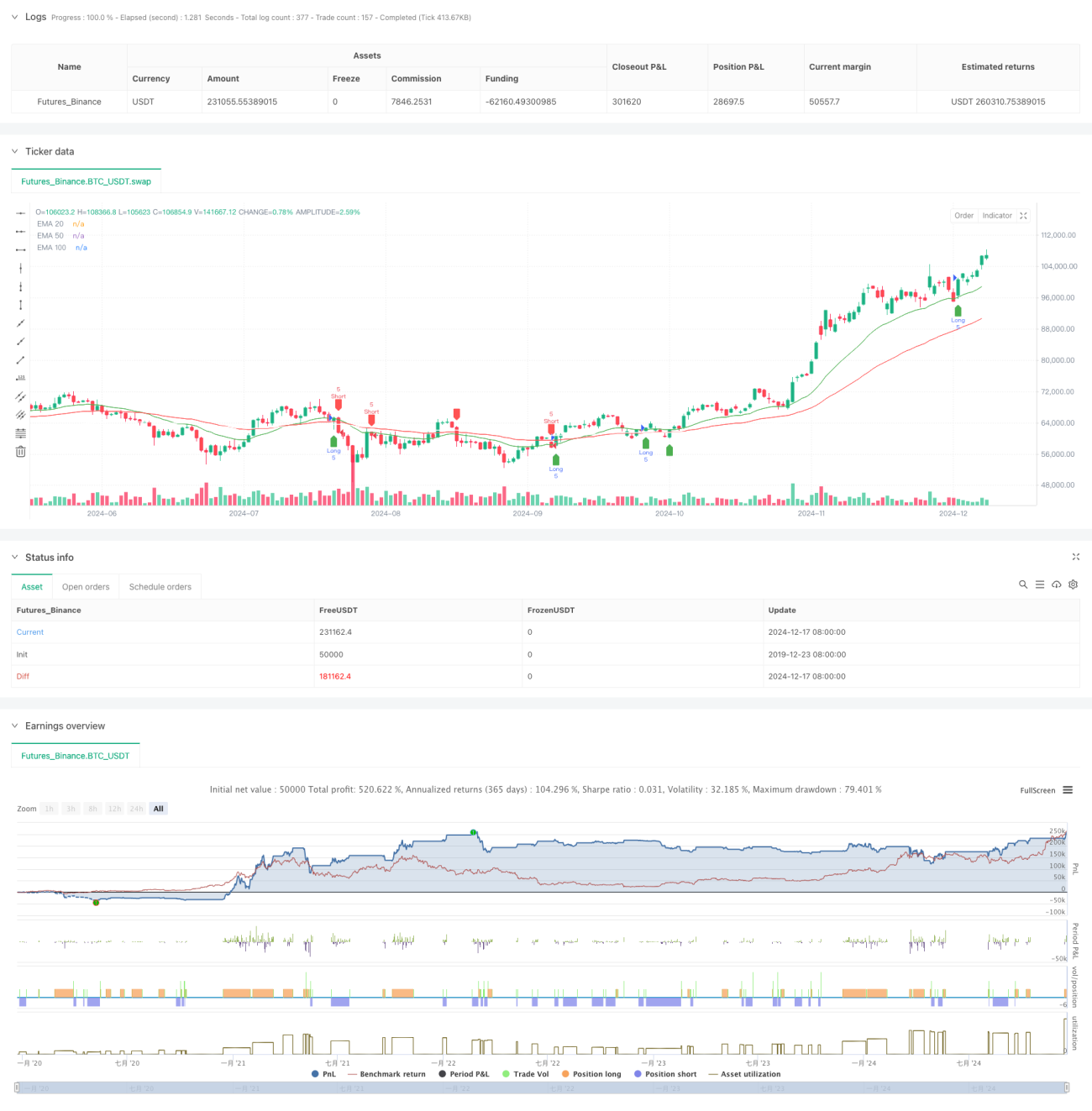

Strategi ini adalah sistem perdagangan untuk melacak tren berdasarkan moving average multi-indeks (EMA) dan amplitudo fluktuasi yang sebenarnya (ATR). Strategi ini menangkap tren pasar melalui kombinasi kolaboratif dari tiga EMA 20 siklus, 50 siklus dan 100 siklus, dan menggunakan ATR untuk manajemen risiko dan pengaturan target keuntungan yang dinamis. Metode ini menjamin sistematisitas perdagangan dan mengontrol risiko secara dinamis.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada interaksi antara harga dan beberapa EMA. Secara khusus:

- Sinyal masuk didasarkan pada persilangan harga dengan 20 siklus EMA, sekaligus menggabungkan 50 siklus EMA sebagai filter tren

- Syarat masuk multi head: harga di atas 20 siklus EMA dan berada di atas 50 siklus EMA

- Syarat masuk kosong: harga di bawah 20 siklus EMA dan di bawah 50 siklus EMA

- Pengaturan Stop Loss: Berdasarkan perhitungan ATR 14 siklus yang dinamis, memastikan titik stop loss dapat beradaptasi dengan pergerakan pasar

- Target keuntungan: menggunakan rasio risiko-keuntungan 1,5 kali lipat, yaitu target keuntungan 1,5 kali lipat dari jarak stop loss

Keunggulan Strategis

- Verifikasi siklus waktu ganda: efektif mengurangi sinyal palsu dengan kombinasi 20/50/100 triple EMA

- Manajemen risiko dinamis: pengaturan stop loss berbasis ATR untuk membuat kontrol risiko lebih fleksibel

- Rasio risiko-keuntungan yang jelas: Setel rasio risiko-keuntungan 1,5 kali lipat untuk keuntungan yang stabil dalam jangka panjang

- Trend tracking dan oscillator capture: Mengambil alih tren besar dan tidak melewatkan peluang jangka pendek

- Sinyal perdagangan visual: Strategi menyediakan antarmuka grafis yang jelas untuk memudahkan trader memahami dan melaksanakan

Risiko Strategis

- Risiko pasar yang bergoyang: kemungkinan munculnya sinyal penembusan palsu yang sering terjadi pada tahap penyusunan lateral

- Risiko slippage: harga transaksi yang sebenarnya dapat menyimpang dari harga sinyal ketika pasar berfluktuasi dengan cepat

- Risiko perubahan tren: perubahan tren yang kuat dapat menyebabkan kerugian besar

- Risiko optimalisasi parameter: Optimalisasi yang berlebihan dapat menyebabkan strategi berkinerja buruk dalam perdagangan nyata.

Arah optimasi strategi

- Pengenalan indikator volume transaksi: efektivitas terobosan harga dapat dikonfirmasi melalui volume transaksi

- Menambahkan filter kekuatan tren: pertimbangkan untuk memperkenalkan indikator kekuatan tren seperti ADX untuk meningkatkan kualitas masuk

- Optimalkan Stop Loss: Anda dapat mempertimbangkan untuk menggunakan Tracking Stop Loss untuk mengunci keuntungan lebih baik

- Klasifikasi lingkungan pasar: penyesuaian parameter strategi sesuai dengan lingkungan pasar yang berbeda

- Memperkenalkan Filter Volatilitas: Menghentikan perdagangan dalam kondisi pasar yang terlalu bergejolak

Meringkaskan

Strategi ini menggunakan kombinasi dari sistem multi-linear dan ATR untuk membangun sistem perdagangan yang memiliki fitur pelacakan tren dan operasi band. Keunggulan strategi ini adalah kekuatan sistematis dan kontrol risiko, tetapi dalam penerapan praktis, perlu memperhatikan adaptasi lingkungan pasar dan melakukan optimasi yang ditargetkan sesuai dengan situasi aktual. Dengan pengaturan parameter yang masuk akal dan kontrol risiko yang ketat, strategi ini diharapkan untuk mencapai efek perdagangan yang stabil di sebagian besar lingkungan pasar.

- 1