Strategi Persilangan Tren Multi-Indikator dengan Sistem Perdagangan Zona Dukungan Bull Market

Ringkasan

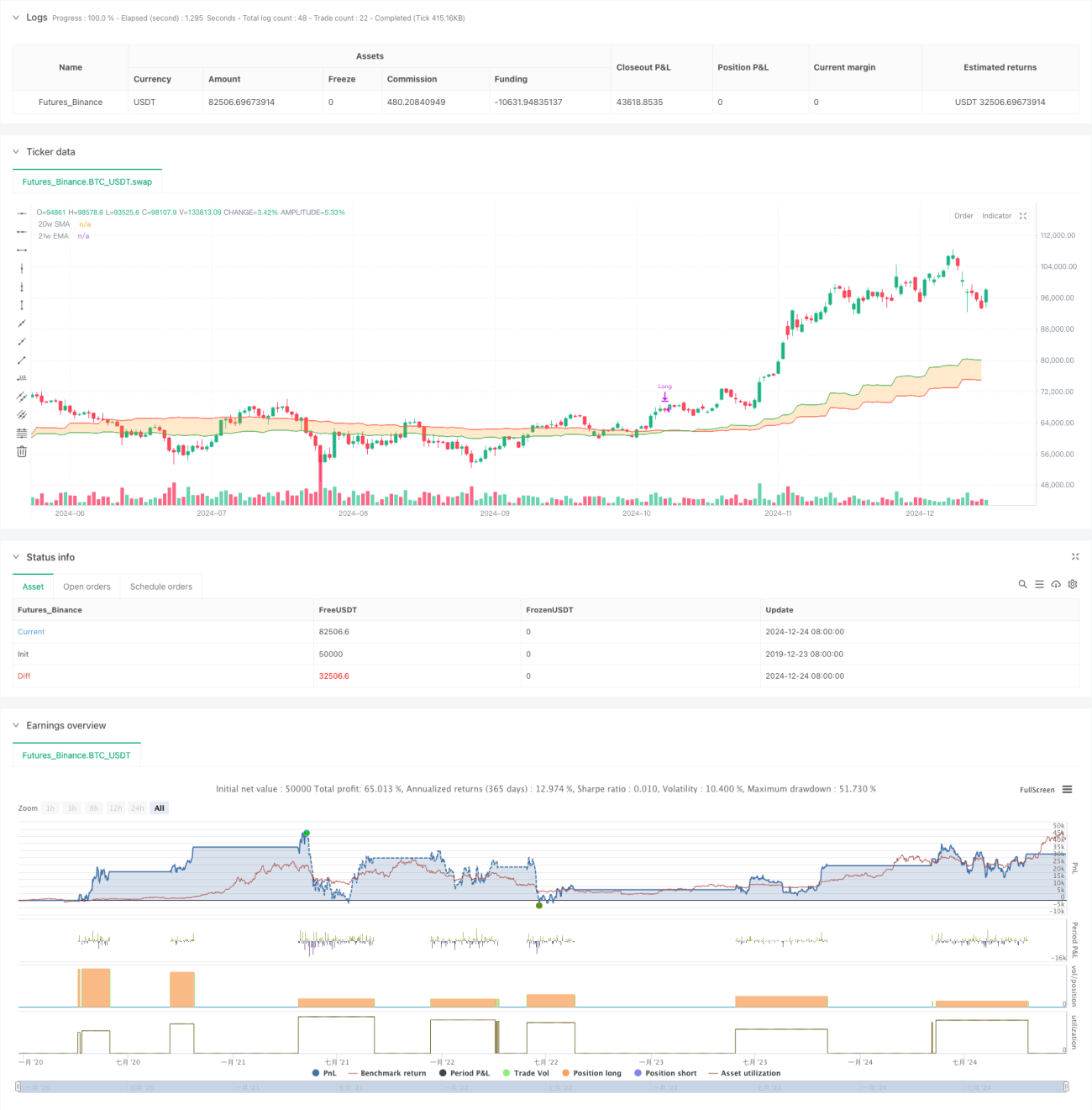

Strategi ini adalah sistem trading yang mengikuti tren berdasarkan Bull Market Support Band. Strategi ini terutama menggunakan sinyal persilangan antara Simple Moving Average (SMA) 20 minggu dan Exponential Moving Average (EMA) 21 minggu untuk menentukan arah tren pasar, sehingga mengambil keputusan trading. Strategi menghasilkan sinyal long ketika kedua moving average bersilangan ke atas, dan menutup posisi ketika bersilangan ke bawah, dengan menangkap peluang tren jangka menengah-panjang untuk memperoleh keuntungan.

Prinsip Strategi

Logika inti strategi adalah menentukan tren pasar dengan memonitor posisi relatif dari dua moving average, yaitu SMA 20 minggu dan EMA 21 minggu. Ketika moving average jangka pendek (SMA 20 minggu) menembus ke atas moving average jangka panjang (EMA 21 minggu), hal ini menunjukkan bahwa pasar mungkin membentuk tren naik, dan sistem akan membuka posisi long pada saat itu; ketika moving average jangka pendek menembus ke bawah moving average jangka panjang, hal ini menunjukkan bahwa tren naik mungkin telah berakhir, dan sistem akan menutup posisi pada saat itu. Strategi menggunakan metode percent_of_equity untuk manajemen posisi, dengan menetapkan komisi trading sebesar 0,1% dan slippage sebesar 3 basis poin.

Keunggulan Strategi

- Kemampuan mengikuti tren yang kuat: Dengan menggunakan persilangan moving average pada timeframe mingguan untuk menentukan tren, secara efektif menyaring noise pasar jangka pendek dan menangkap peluang tren jangka menengah-panjang

- Manajemen risiko yang wajar: Menggunakan moving average dinamis sebagai referensi stop loss, sehingga dapat keluar tepat waktu ketika pasar berbalik arah

- Pengaturan parameter yang ilmiah: Parameter 20 minggu dan 21 minggu memastikan stabilitas sinyal tanpa menyebabkan keterlambatan yang berlebihan

- Logika eksekusi yang jelas: Sinyal masuk dan keluar bersifat eksplisit, tanpa unsur penilaian subjektif

- Manajemen modal yang fleksibel: Mendukung pembukaan posisi berdasarkan proporsi ekuitas akun, sehingga dapat menyesuaikan ukuran posisi secara dinamis

Risiko Strategi

- Tidak cocok untuk pasar yang bergerak sideways: Dalam pasar yang bergerak sideways, persilangan moving average yang sering dapat menyebabkan false breakout, mengakibatkan kerugian beruntun

- Dampak slippage yang signifikan: Trading pada timeframe mingguan dapat menghadapi slippage yang cukup besar di pasar riil, mempengaruhi kinerja strategi

- Keterlambatan sinyal masuk: Sinyal persilangan moving average secara alami memiliki lag, sehingga mungkin melewatkan titik masuk yang optimal

- Pengendalian drawdown yang kurang: Hanya mengandalkan persilangan moving average sebagai sinyal stop loss, dapat menimbulkan drawdown yang besar saat volatilitas tinggi

- Persyaratan modal yang tinggi: Trading pada timeframe mingguan membutuhkan modal dan kemampuan psikologis yang lebih besar

Arah Optimasi Strategi

- Menambahkan indikator seleksi: Dapat memperkenalkan indikator seperti RSI, MACD untuk mengonfirmasi tren, meningkatkan keandalan sinyal

- Mengoptimalkan mekanisme stop loss: Menggabungkan indikator ATR untuk mengatur stop loss dinamis, meningkatkan kemampuan manajemen risiko

- Menyempurnakan manajemen posisi: Menyesuaikan ukuran posisi secara dinamis berdasarkan volatilitas pasar, untuk mencapai manajemen modal yang lebih baik

- Menambahkan filter tren: Memperkenalkan penentuan tren jangka panjang, hanya melakukan trading searah dengan tren utama

- Memperbaiki eksekusi trading: Mengoptimalkan aturan trading untuk mengurangi dampak slippage, meningkatkan stabilitas strategi

Kesimpulan

Strategi trading Bull Market Support Band adalah sistem yang mengikuti tren berdasarkan teori analisis teknikal klasik. Dengan menangkap peluang tren jangka menengah-panjang melalui persilangan moving average pada timeframe mingguan, strategi ini memiliki karakteristik logika yang jelas dan risiko yang terkendali. Namun, strategi ini memiliki kinerja yang buruk di pasar yang bergerak sideways dan memiliki lag tertentu. Dengan menambahkan indikator tambahan, mengoptimalkan mekanisme stop loss, dan menyempurnakan manajemen modal, strategi ini masih memiliki ruang optimasi yang besar. Cocok digunakan oleh investor dengan modal yang cukup dan toleransi risiko yang baik.

- 1