Strategi Perdagangan Dinamis Adaptif Berdasarkan Return Logaritmik yang Dinormalisasi

Ikhtisar

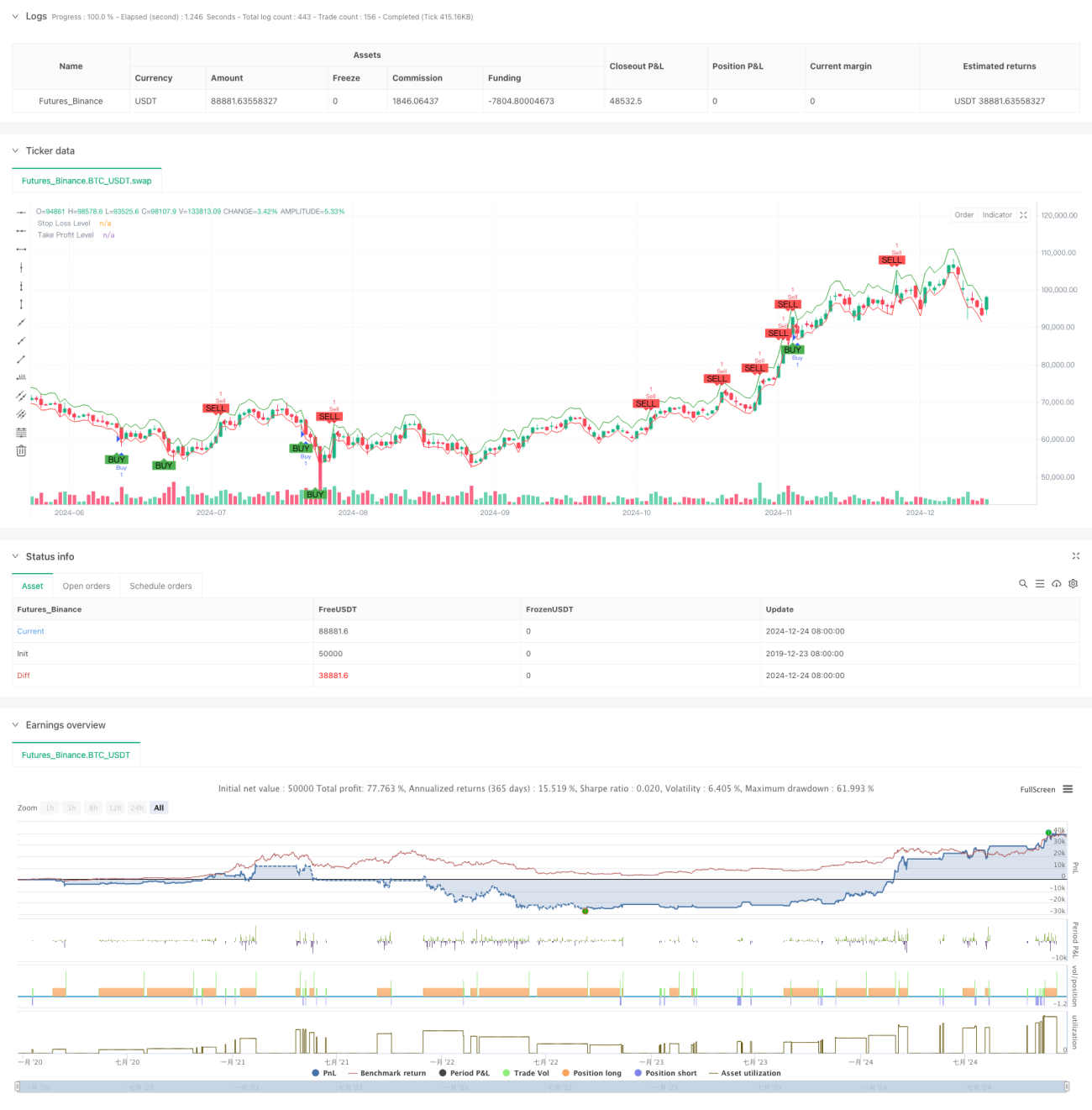

Strategi ini adalah sistem perdagangan adaptif berdasarkan Indeks Shiryaev-Zhou (SZI). Ini mengidentifikasi kondisi overbought dan oversold pasar dengan menghitung skor standar dari log return, sehingga menangkap peluang mean reversion harga. Strategi ini menggabungkan stop loss dan target take profit yang dinamis untuk kontrol risiko yang tepat.

Prinsip Strategi

Inti dari strategi ini adalah membangun indikator standar melalui karakteristik statistik rolling dari log return. Langkah-langkah spesifiknya adalah sebagai berikut:

- Menghitung log return untuk menormalkan tingkat pengembalian.

- Menggunakan jendela 50 periode untuk menghitung rata-rata bergerak dan deviasi standar bergerak.

- Membangun indikator SZI: (log return - rata-rata bergerak) / deviasi standar bergerak.

- Ketika SZI di bawah -2.0, menghasilkan sinyal long; di atas 2.0, menghasilkan sinyal short.

- Menetapkan level stop loss 2% dan take profit 4% berdasarkan harga masuk.

Keunggulan Strategi

- Landasan teori yang kuat: berdasarkan asumsi distribusi log-normal, memiliki dukungan statistik yang baik.

- Adaptif tinggi: melalui perhitungan jendela bergerak, mampu beradaptasi dengan perubahan karakteristik volatilitas pasar.

- Kontrol risiko yang baik: menggunakan strategi stop loss persentase, memungkinkan kontrol risiko yang tepat pada setiap perdagangan.

- Ramah visual: menandai sinyal perdagangan dan level kontrol risiko dengan jelas pada grafik.

Risiko Strategi

- Sensitivitas parameter: panjang jendela bergerak dan pemilihan ambang batas secara signifikan mempengaruhi kinerja strategi.

- Ketergantungan pada kondisi pasar: di pasar tren dapat menghasilkan sinyal palsu yang sering.

- Dampak slippage: pada periode volatilitas tinggi, harga eksekusi aktual dapat menyimpang secara signifikan dari tingkat ideal.

- Keterlambatan perhitungan: perhitungan indikator statistik real-time dapat menghasilkan jeda sinyal.

Arah Optimasi Strategi

- Ambang batas dinamis: dapat dipertimbangkan untuk menyesuaikan ambang batas sinyal secara dinamis berdasarkan volatilitas pasar.

- Multi time frame: memperkenalkan mekanisme konfirmasi sinyal dari beberapa time frame.

- Filter volatilitas: menghentikan perdagangan atau menyesuaikan posisi selama volatilitas ekstrem.

- Konfirmasi sinyal: menambahkan indikator tambahan seperti volume dan momentum untuk konfirmasi sinyal.

- Manajemen posisi: menerapkan manajemen posisi dinamis berdasarkan volatilitas.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang dibangun di atas statistik yang kuat, menangkap peluang pergerakan harga melalui log return yang distandarisasi. Keunggulan utama strategi ini terletak pada kemampuan adaptif dan kontrol risikonya yang baik, namun masih ada ruang untuk optimasi dalam pemilihan parameter dan adaptasi terhadap kondisi pasar. Dengan memperkenalkan ambang batas dinamis dan mekanisme konfirmasi sinyal multidimensi, stabilitas dan keandalan strategi diharapkan dapat ditingkatkan lebih lanjut.

- 1