Strategi kuantitatif aliran pesanan institusional multi-level dan sistem optimasi gudang dinamis

Ringkasan

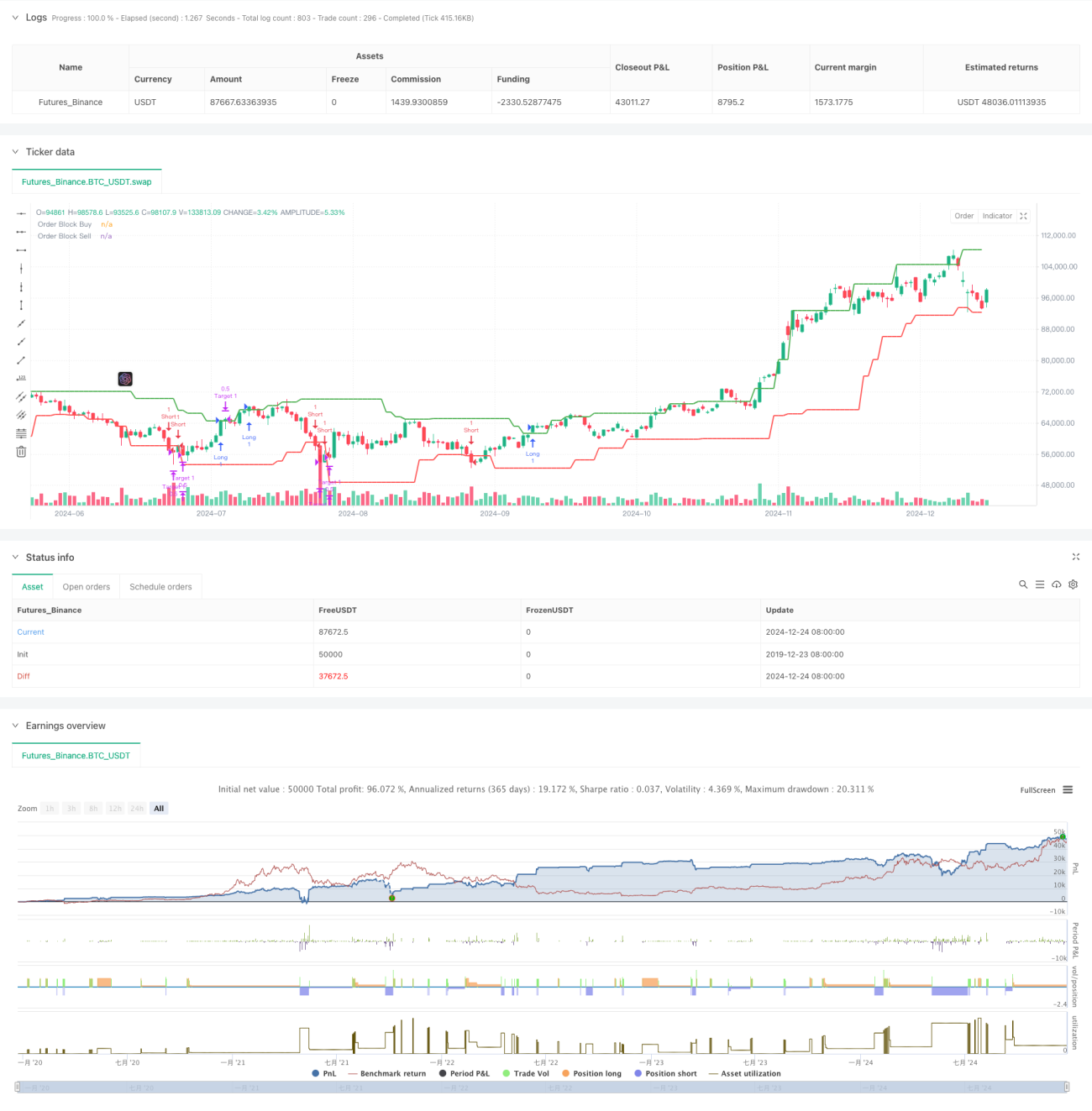

Strategi ini adalah sistem perdagangan cerdas berdasarkan arus pesanan institusional, yang memprediksi titik pembalikan harga potensial dengan mengidentifikasi blok pesanan di pasar. Sistem ini mengadopsi solusi manajemen sub-gudang dinamis untuk mengoptimalkan manajemen posisi melalui tiga tingkat posisi target untuk memaksimalkan keuntungan. Inti dari strategi ini adalah menangkap jejak harga yang dihasilkan oleh perilaku perdagangan institusional dan mengidentifikasi tingkat harga penting melalui analisis statistik titik tinggi dan rendah.

Prinsip Strategi

Strategi ini didasarkan pada beberapa elemen kunci:

- Identifikasi Blok Pesanan - Identifikasi blok pesanan beli dan jual dengan menganalisis pola kandil menggunakan jendela lihat ke belakang 20 periode. Blok beli dikonfirmasi oleh kerja sama antara lilin bearish sebelumnya dan lilin bullish saat ini, sedangkan hal yang sebaliknya berlaku untuk blok jual.

- Kontrol waktu perdagangan - batasi perdagangan pada periode perdagangan utama pukul 09:30-16:00, hindari periode pembukaan dan penutupan dengan volatilitas yang lebih tinggi.

- Logika masuk - buka posisi panjang saat harga menembus blok perintah beli dan berada dalam sesi perdagangan, dan buka posisi pendek saat harga menembus blok perintah jual.

- Manajemen pergudangan - mengadopsi rencana manajemen pergudangan tiga tingkat sebesar 50%-30%-20%, yang sesuai dengan posisi target masing-masing sebesar 0,5%, 1,0%, dan 1,5%.

Keunggulan Strategis

- Identifikasi Pesanan Cerdas - Menangkap secara akurat titik harga utama untuk dana besar untuk membuka dan menutup posisi melalui analisis dinamis titik tinggi dan rendah.

- Diversifikasi risiko - Desain gudang tiga tingkat secara efektif mendiversifikasi risiko, memastikan laba dikantongi dengan aman sekaligus memberi tren ruang yang cukup untuk berkembang.

- Penyaringan waktu - Dengan membatasi waktu perdagangan, kita dapat menghindari periode volatilitas pasar yang tinggi dan meningkatkan stabilitas transaksi.

- Dukungan Visualisasi - Strategi ini menyediakan visualisasi blok pesanan yang jelas, sehingga memudahkan pedagang untuk memahami struktur pasar.

Risiko Strategis

- Risiko breakout palsu - Dalam pasar yang bergerak menyamping, mungkin ada beberapa sinyal breakout palsu. Sebaiknya Anda menyaringnya dengan menggabungkannya dengan indikator volatilitas.

- Dampak slippage - Di pasar dengan likuiditas yang tidak mencukupi, pembagian keuntungan dapat terpengaruh oleh slippage. Disarankan untuk menyesuaikan interval posisi target dengan tepat.

- Ketergantungan Tren - Strategi berkinerja lebih baik di pasar yang sedang tren, tetapi dapat menghasilkan perdagangan yang sering di pasar yang bergejolak.

Arah optimasi strategi

- Adaptasi Volatilitas - Disarankan untuk memperkenalkan indikator ATR untuk menyesuaikan persentase target secara dinamis sesuai dengan fluktuasi pasar.

- Analisis arus pesanan - dapat dikombinasikan dengan analisis volume untuk meningkatkan konfirmasi blok pesanan.

- Jendela waktu dinamis - Pertimbangkan untuk menyesuaikan periode tinjauan balik secara dinamis berdasarkan kondisi pasar untuk meningkatkan kemampuan beradaptasi strategi.

- Pengendalian risiko yang ditingkatkan - menambahkan batas penarikan maksimum dan batas kerugian harian untuk meningkatkan ketahanan strategi.

Meringkaskan

Strategi ini membangun sistem perdagangan yang lengkap melalui analisis arus pesanan institusional dan manajemen gudang yang dinamis. Melalui identifikasi blok pesanan dan pengaturan stop-profit bertingkat, kami dapat menangkap peluang untuk operasi modal besar dan mencapai pengendalian risiko yang efektif. Disarankan agar pedagang memperhatikan pilihan lingkungan pasar dalam perdagangan nyata dan menyesuaikan pengaturan parameter sesuai dengan keadaan tertentu.

- 1