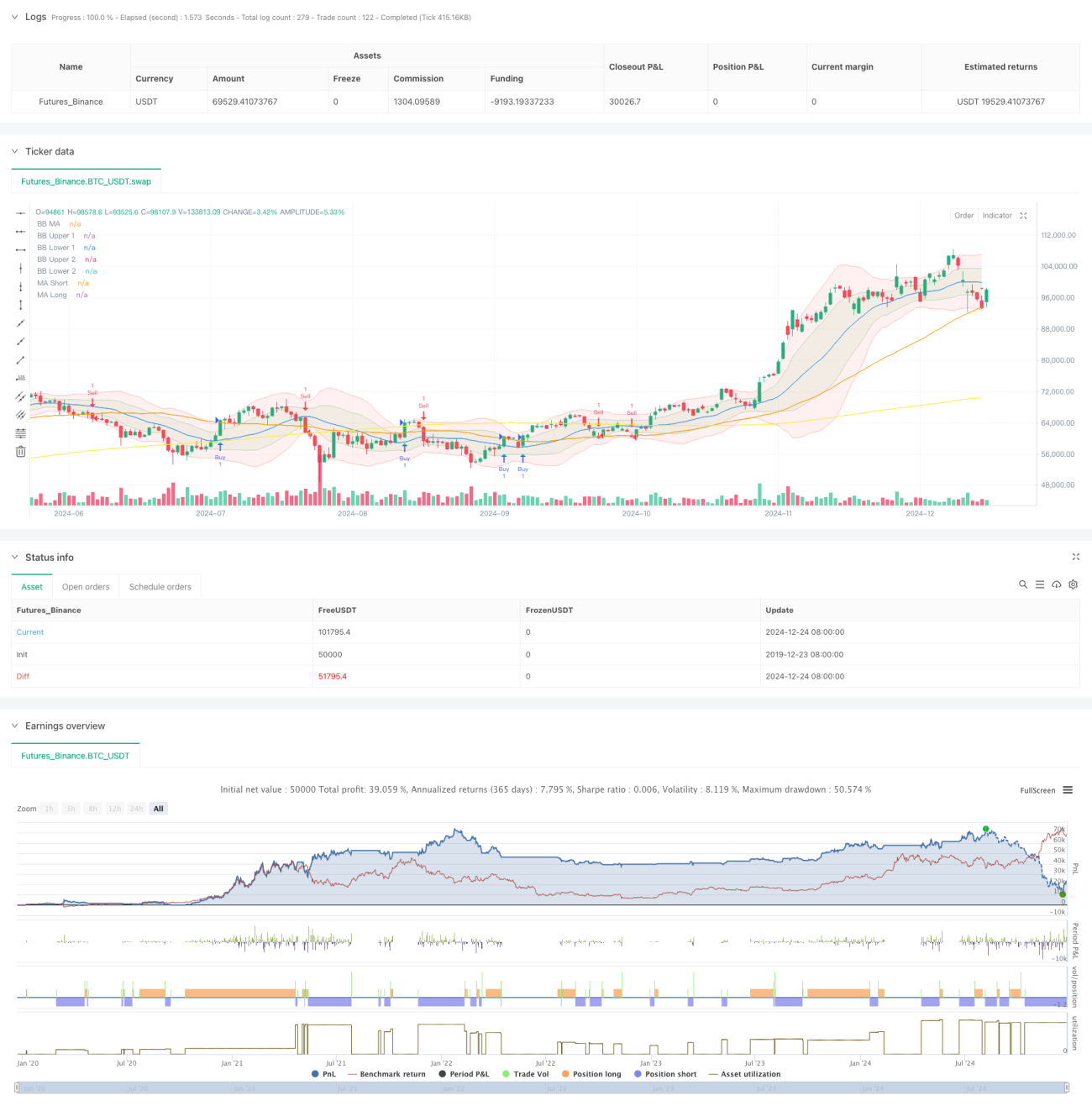

Ringkasan

Strategi ini adalah sistem perdagangan multi-indikator yang menggabungkan Bollinger Bands, Woodies CCI (Commodity Channel Index), Moving Average (MA), dan On-Balance Volume (OBV). Strategi ini menggunakan Bollinger Bands untuk memberikan kisaran volatilitas pasar, indikator CCI untuk menyaring sinyal perdagangan, serta sistem moving average dan konfirmasi volume untuk bertransaksi saat tren pasar jelas. Selain itu, ATR digunakan untuk menetapkan level take profit dan stop loss secara dinamis, sehingga risiko dapat dikelola secara efektif.

Prinsip Strategi

Logika inti strategi didasarkan pada elemen-elemen kunci berikut:

- Menggunakan Bollinger Bands dengan dua standar deviasi (1x dan 2x) untuk membangun saluran volatilitas harga, memberikan acuan kisaran pergerakan pasar.

- Menggunakan indikator CCI periode 6 dan 14 sebagai penyaring sinyal, mensyaratkan CCI kedua periode searah untuk konfirmasi.

- Menggabungkan moving average periode 50 dan 200 untuk menentukan tren pasar, menghasilkan sinyal perdagangan awal saat terjadi persilangan MA.

- Mengonfirmasi tren volume melalui penghalusan OBV periode 10.

- Menggunakan ATR periode 14 untuk menetapkan stop loss/take profit secara dinamis: take profit long sebesar 2x ATR, stop loss sebesar 1x ATR, dan sebaliknya untuk posisi short.

Keunggulan Strategi

- Validasi silang multi-indikator secara signifikan mengurangi probabilitas sinyal palsu.

- Kombinasi Bollinger Bands dan CCI memberikan penilaian volatilitas pasar yang akurat.

- Sistem moving average jangka pendek dan panjang secara efektif menangkap tren utama.

- OBV mengonfirmasi dukungan volume, meningkatkan keandalan sinyal.

- Pengaturan stop loss/take profit dinamis beradaptasi dengan berbagai kondisi pasar.

- Sinyal perdagangan jelas, standar eksekusi, dan mudah diimplementasikan secara kuantitatif.

Risiko Strategi

- Multi-indikator dapat menyebabkan keterlambatan sinyal, sehingga kehilangan momen masuk yang optimal.

- Dalam pasar yang bergerak sideways (ranging), stop loss mungkin sering terpicu.

- Optimasi parameter berisiko overfitting.

- Pada periode volatilitas ekstrem, stop loss mungkin tidak cukup tepat waktu.

Langkah mitigasi:

- Menyesuaikan parameter indikator secara dinamis sesuai siklus pasar yang berbeda.

- Memantau drawdown secara real-time dan mengontrol ukuran posisi.

- Secara berkala menguji validitas parameter.

- Menetapkan batas kerugian maksimum.

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas pasar untuk menyesuaikan posisi selama periode volatilitas tinggi.

- Menambahkan filter kekuatan tren untuk menghindari perdagangan di pasar sideways.

- Mengoptimalkan pemilihan periode CCI untuk meningkatkan sensitivitas sinyal.

- Menyempurnakan mekanisme take profit/stop loss, misalnya dengan mempertimbangkan take profit bertahap.

- Menambahkan mekanisme peringatan volume abnormal.

Kesimpulan

Ini adalah sistem perdagangan lengkap berbasis kombinasi indikator teknis, yang meningkatkan akurasi perdagangan melalui konfirmasi multi-sinyal. Strategi ini dirancang secara rasional, dengan pengendalian risiko yang baik, dan memiliki nilai aplikasi praktis yang tinggi. Disarankan untuk menguji dengan posisi konservatif di akun live, dan terus mengoptimalkan parameter sesuai kondisi pasar.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters- 1