Ikhtisar

Strategi ini adalah sistem trading otomatis berdasarkan sinyal persilangan moving average, yang mengoptimalkan kinerja trading dengan menetapkan rasio risiko-imbal hasil yang tetap. Strategi menggunakan persilangan antara moving average cepat (Fast MA) dan moving average lambat (Slow MA) untuk menentukan arah tren pasar, serta menggabungkan titik stop-loss dan target profit yang telah ditentukan untuk mengelola risiko posisi.

Prinsip Strategi

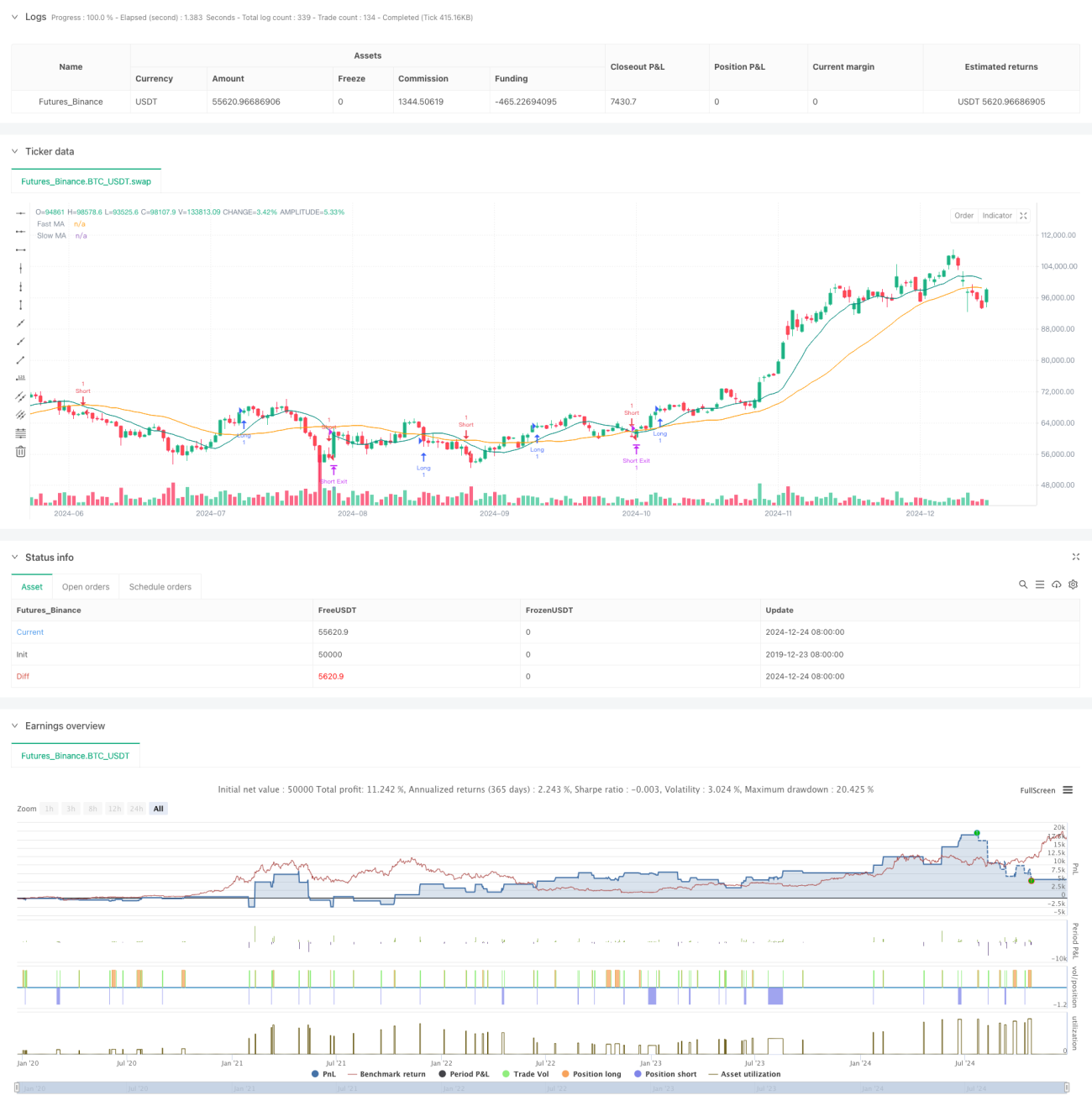

Logika inti strategi didasarkan pada sinyal persilangan dari dua moving average dengan periode berbeda (10 periode dan 30 periode). Ketika moving average cepat menembus ke atas moving average lambat, sistem menghasilkan sinyal long; ketika moving average cepat menembus ke bawah moving average lambat, sistem menghasilkan sinyal short. Setiap kali posisi dibuka, sistem secara otomatis menghitung level stop-loss berdasarkan rasio stop-loss 2% yang telah ditentukan, dan menetapkan target profit sesuai dengan rasio risiko-imbal hasil 2,5 kali. Dengan cara ini, setiap transaksi memiliki karakteristik risiko-imbal hasil yang tetap.

Keunggulan Strategi

- Manajemen risiko yang sistematis: Melalui rasio stop-loss dan rasio risiko-imbal hasil yang tetap, manajemen modal yang terstandarisasi tercapai.

- Mekanisme trading yang objektif: Sistem sinyal berdasarkan persilangan moving average menghindari bias yang timbul dari penilaian subjektif.

- Parameter yang dapat disesuaikan: Parameter kunci seperti rasio stop-loss dan rasio risiko-imbal hasil dapat disesuaikan secara fleksibel sesuai kondisi pasar.

- Tingkat otomatisasi eksekusi yang tinggi: Dari pembangkitan sinyal hingga manajemen posisi semuanya dilakukan secara otomatis, mengurangi kesalahan operasional manusia.

Risiko Strategi

- Risiko pasar yang bergejolak (sideways): Di pasar yang bergerak mendatar (sideways), sinyal persilangan moving average dapat menghasilkan banyak sinyal palsu (false breakout).

- Risiko slippage: Dalam kondisi pasar yang cepat, harga eksekusi aktual dapat menyimpang cukup besar dari harga sinyal.

- Risiko stop-loss tetap: Rasio stop-loss tunggal mungkin tidak cocok untuk semua kondisi pasar.

- Biaya komisi: Trading yang sering dapat menyebabkan biaya transaksi yang tinggi.

Arah Optimasi Strategi

- Menambahkan filter tren: Dapat menambahkan moving average dengan periode lebih panjang atau indikator tren lainnya untuk menyaring sinyal palsu.

- Mekanisme stop-loss dinamis: Menyesuaikan rasio stop-loss secara dinamis berdasarkan volatilitas pasar untuk meningkatkan adaptabilitas strategi.

- Menambahkan konfirmasi volume: Menggabungkan indikator volume untuk memvalidasi validitas breakout.

- Mengoptimalkan waktu entry: Dapat menunggu retracement setelah persilangan moving average sebelum masuk untuk meningkatkan efisiensi harga entry.

Kesimpulan

Strategi ini membangun sistem trading yang lengkap dengan menggabungkan metode analisis teknis klasik dan konsep manajemen risiko modern. Meskipun memiliki keterbatasan tertentu, melalui optimasi dan perbaikan yang berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Kuncinya adalah terus menyesuaikan pengaturan parameter berdasarkan hasil trading aktual untuk menemukan konfigurasi yang paling sesuai dengan kondisi pasar saat ini.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1