Strategi Tren Kuantitatif Persilangan Bollinger Bands dengan Dua Moving Average Berbasis Cloud

Ikhtisar

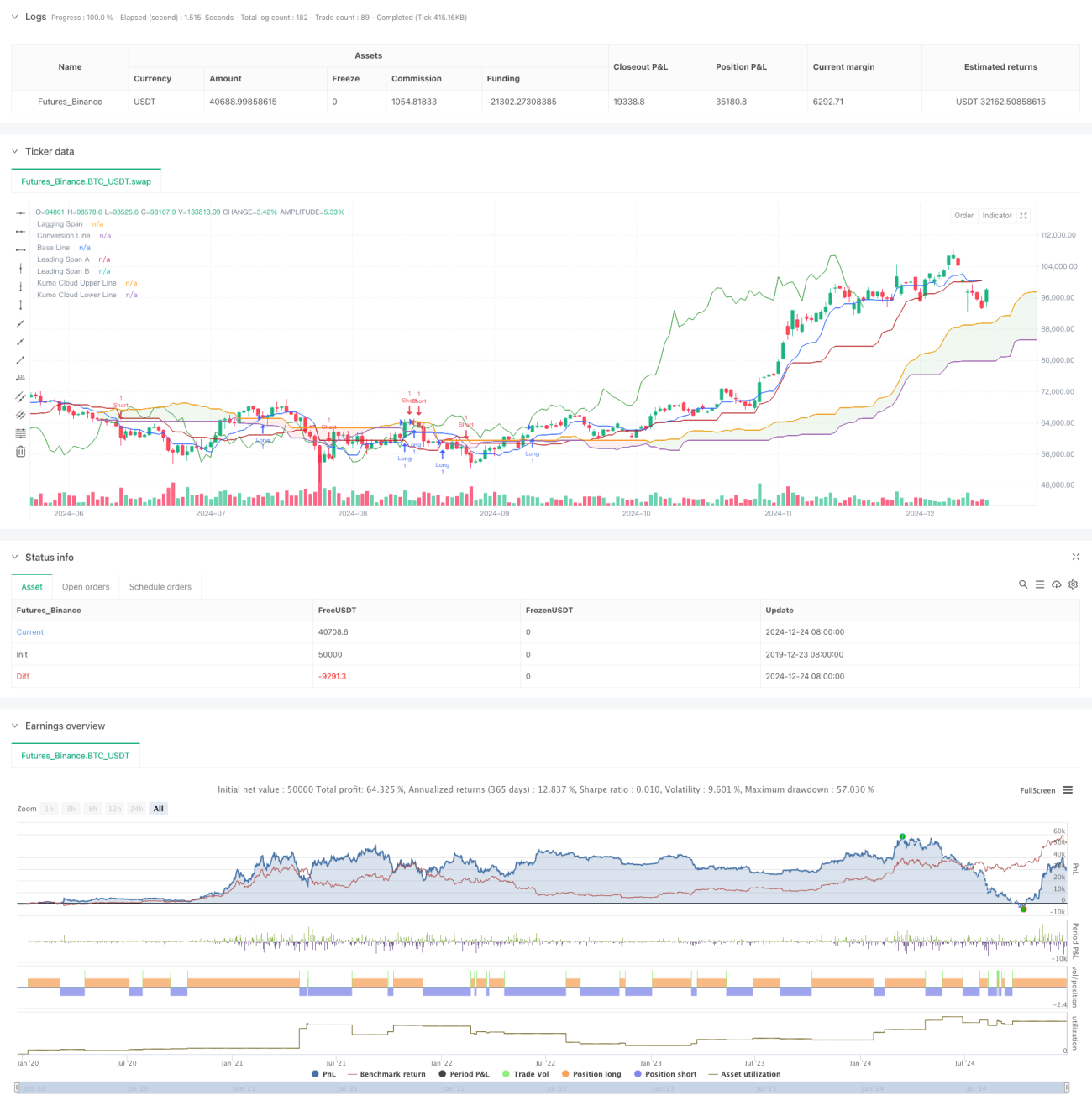

Strategi ini adalah sistem trading kuantitatif yang berbasis pada Ichimoku Cloud. Strategi ini terutama memanfaatkan sinyal persilangan antara Leading Span A dan Leading Span B untuk menentukan arah tren pasar dan menghasilkan sinyal trading. Strategi ini menggunakan metode penilaian kisaran harga dinamis, dikombinasikan dengan prinsip perhitungan Donchian Channel, sehingga mampu menangkap titik balik tren pasar secara efektif.

Prinsip Strategi

Logika inti strategi ini didasarkan pada beberapa komponen kunci berikut:

- Conversion Line: menggunakan median Donchian Channel periode 9 sebagai indikator reaksi cepat

- Base Line: menggunakan median Donchian Channel periode 26 sebagai indikator tren jangka menengah

- Leading Span A: dihitung dari rata-rata Conversion Line dan Base Line

- Leading Span B: menggunakan median Donchian Channel periode 52 sebagai indikator tren jangka panjang

- Lagging Span: memindahkan harga penutupan ke belakang sebanyak 26 periode

Kondisi pemicu sinyal trading adalah sebagai berikut:

- Sinyal Long: ketika Leading Span A memotong ke atas Leading Span B

- Sinyal Short: ketika Leading Span A memotong ke bawah Leading Span B

Kelebihan Strategi

- Konfirmasi tren multi-dimensi: melalui kombinasi indikator dari berbagai periode, dapat menilai tren pasar secara komprehensif

- Keandalan sinyal tinggi: menggunakan persilangan awan sebagai kondisi pemicu sinyal, mampu menyaring sinyal palsu secara efektif

- Kontrol risiko yang baik: struktur awan itu sendiri memiliki fungsi support dan resistance, menyediakan level stop-loss alami untuk trading

- Adaptabilitas tinggi: parameter strategi dapat disesuaikan dengan karakteristik pasar yang berbeda, memiliki generalitas yang kuat

Risiko Strategi

- Risiko kelambatan: karena menggunakan metode perhitungan periode yang lebih panjang, dapat menyebabkan keterlambatan sinyal masuk dan keluar

- Risiko pasar sideways: di pasar yang bergerak sideways, dapat menghasilkan sinyal breakout palsu yang sering

- Sensitivitas parameter: kombinasi parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan

- Risiko drawdown: saat tren berbalik, dapat menghadapi drawdown yang besar

Arah Optimasi Strategi

- Memperkenalkan indikator volume: dapat dikombinasikan dengan perubahan volume untuk mengonfirmasi validitas tren

- Optimasi pemilihan parameter: secara dinamis menyesuaikan parameter berdasarkan karakteristik siklus pasar yang berbeda

- Menambahkan indikator tambahan: dapat menambahkan indikator seperti RSI atau MACD sebagai sinyal konfirmasi tambahan

- Menyempurnakan mekanisme stop-loss: merancang strategi stop-loss yang lebih fleksibel, seperti trailing stop

Kesimpulan

Strategi ini adalah sistem trading kuantitatif yang menggabungkan alat analisis teknikal klasik, menangkap peluang pasar melalui analisis tren multi-dimensi. Meskipun memiliki keterlambatan tertentu, secara keseluruhan memiliki keandalan dan adaptabilitas yang baik. Melalui optimalisasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1