Strategi Persilangan Siklus Rata-rata Pergerakan Eksponensial dan Volume Kumulatif dalam Teori Perdagangan Dinamis

Ringkasan

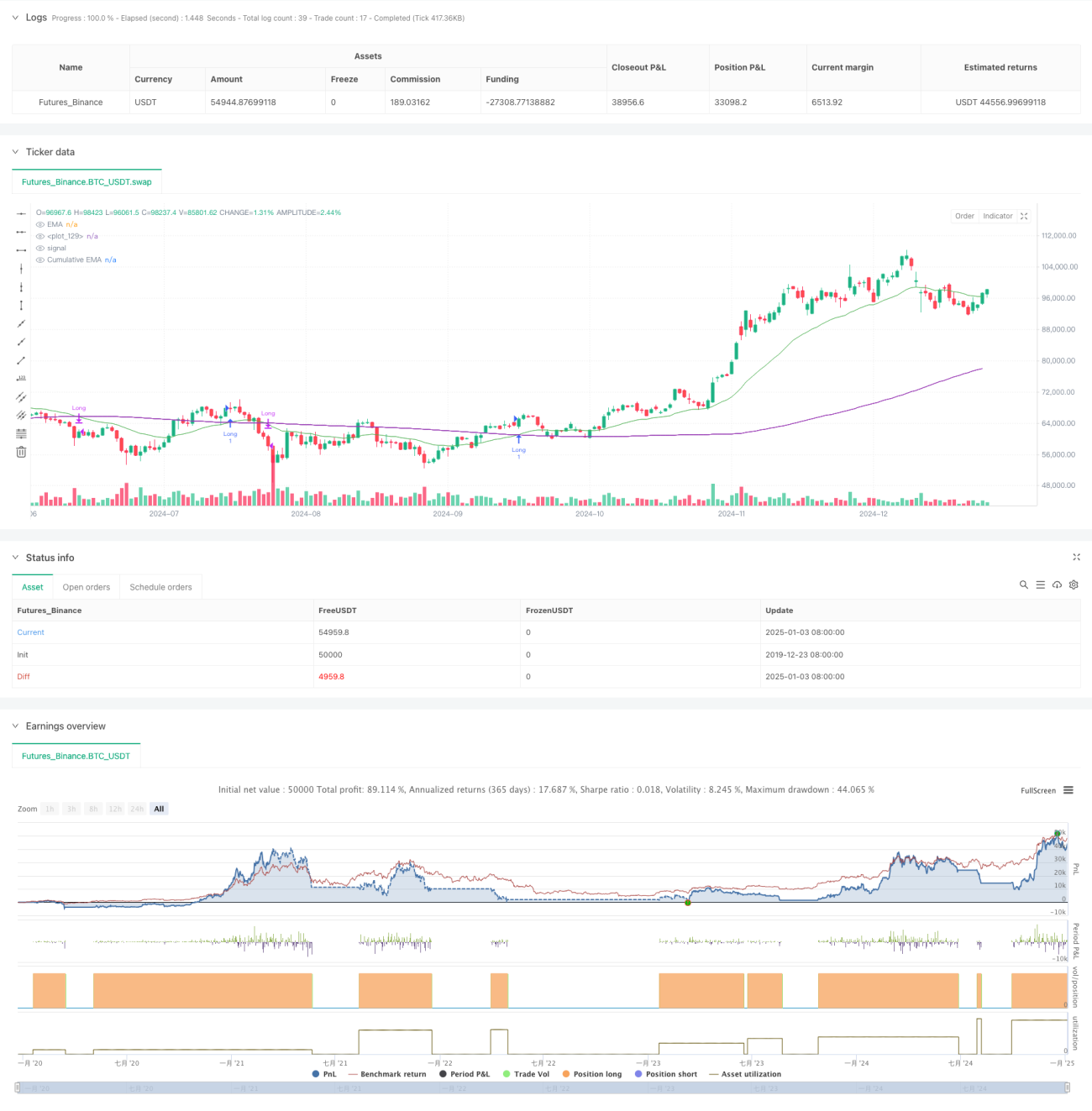

Strategi ini adalah sistem perdagangan yang menggabungkan Exponential Moving Average (EMA) dan Cumulative Volume Period (CVP). Strategi ini menangkap titik balik tren pasar dengan menganalisis persilangan antara rata-rata pergerakan eksponensial harga dan harga terbobot volume kumulatif. Strategi ini dilengkapi dengan filter waktu yang dapat membatasi sesi perdagangan, dan mendukung penutupan posisi otomatis pada akhir sesi perdagangan. Strategi ini menyediakan dua metode keluar yang berbeda: keluar dengan persilangan terbalik dan keluar dengan CVP kustom, sehingga memberikan fleksibilitas dan adaptabilitas yang tinggi.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa perhitungan kunci berikut:

- Menghitung harga rata-rata (AVWP): mengalikan rata-rata aritmatika dari harga tertinggi, terendah, dan penutupan dengan volume.

- Menghitung nilai periode volume kumulatif: menjumlahkan harga terbobot volume dalam periode yang ditetapkan dan membaginya dengan volume kumulatif.

- Menghitung EMA dari harga penutupan dan EMA dari CVP secara terpisah.

- Sinyal beli (long) muncul ketika EMA harga melintas ke atas dari EMA CVP; sinyal jual (short) muncul ketika EMA harga melintas ke bawah dari EMA CVP.

- Sinyal keluar dapat berupa sinyal persilangan terbalik, atau sinyal persilangan berdasarkan periode CVP kustom.

Kelebihan Strategi

- Sistem sinyal yang kokoh: Menggabungkan informasi tren harga dan volume, sehingga dapat menilai pergerakan pasar dengan lebih akurat.

- Adaptabilitas tinggi: Dapat menyesuaikan dengan berbagai kondisi pasar dengan mengubah periode EMA dan periode CVP.

- Manajemen risiko yang baik: Filter waktu bawaan membantu menghindari perdagangan pada sesi yang tidak cocok.

- Mekanisme keluar yang fleksibel: Menyediakan dua metode keluar yang berbeda, sehingga metode keluar yang sesuai dapat dipilih berdasarkan karakteristik pasar.

- Visualisasi yang baik: Strategi ini menyediakan antarmuka grafis yang jelas, termasuk penanda sinyal dan area pengisian tren.

Risiko Strategi

- Risiko lag: EMA pada dasarnya memiliki lag, yang dapat menyebabkan sedikit keterlambatan pada waktu masuk dan keluar.

- Risiko pasar bergejolak: Dalam kondisi pasar sideways atau bergejolak, dapat menghasilkan sinyal palsu.

- Sensitivitas parameter: Kombinasi parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan.

- Risiko likuiditas: Di pasar dengan likuiditas rendah, perhitungan CVP mungkin kurang akurat.

- Ketergantungan zona waktu: Strategi menggunakan waktu New York sebagai filter waktu, sehingga perlu diperhatikan perbedaan waktu perdagangan di berbagai pasar.

Arah Optimasi Strategi

- Memperkenalkan filter volatilitas: Dapat menyesuaikan parameter strategi berdasarkan volatilitas pasar untuk meningkatkan adaptabilitas strategi.

- Mengoptimalkan filter waktu: Dapat menambahkan beberapa jendela waktu untuk mengontrol sesi perdagangan dengan lebih presisi.

- Menambahkan penilaian kualitas volume: Memperkenalkan indikator analisis volume untuk menyaring sinyal volume berkualitas rendah.

- Penyesuaian parameter dinamis: Mengembangkan sistem parameter adaptif yang secara otomatis menyesuaikan periode EMA dan CVP berdasarkan kondisi pasar.

- Menambahkan indikator sentimen pasar: Menggabungkan indikator teknis lainnya untuk mengonfirmasi sinyal perdagangan.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang terstruktur dengan baik dan logis. Dengan menggabungkan keunggulan EMA dan CVP, strategi ini menciptakan sistem perdagangan yang tidak hanya menangkap tren tetapi juga menekankan pengendalian risiko. Strategi ini memiliki kustomisasi yang tinggi dan cocok digunakan di berbagai lingkungan pasar. Dengan menerapkan saran optimasi, masih ada ruang untuk peningkatan lebih lanjut dalam kinerja strategi.

- 1