Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan Double Exponential Moving Average (EMA) dan Stochastic Oscillator. Dengan menggunakan EMA periode 20 dan 50 untuk menentukan tren pasar, dan Stochastic Oscillator untuk mencari peluang perdagangan di area overbought/oversold, strategi ini mewujudkan kombinasi sempurna antara tren dan momentum. Strategi ini menerapkan langkah-langkah manajemen risiko yang ketat, termasuk stop loss tetap dan target profit.

Prinsip Strategi

Logika inti strategi terbagi menjadi tiga bagian: penentuan tren, waktu masuk, dan kontrol risiko. Penentuan tren terutama bergantung pada posisi relatif EMA cepat (periode 20) dan EMA lambat (periode 50). Ketika garis cepat berada di atas garis lambat, tren dianggap naik, sebaliknya tren dianggap turun. Sinyal masuk dikonfirmasi oleh persilangan Stochastic Oscillator, mencari peluang perdagangan dengan probabilitas keberhasilan tinggi di area overbought/oversold. Kontrol risiko menggunakan stop loss dengan persentase tetap dan rasio take profit 2 kali lipat, memastikan setiap perdagangan memiliki rasio risiko-imbal hasil yang jelas.

Keunggulan Strategi

- Menggabungkan indikator pengikut tren dan momentum, mampu memperoleh keuntungan stabil di pasar yang sedang tren.

- Menerapkan metode manajemen modal ilmiah, mengendalikan kerugian setiap perdagangan melalui rasio risiko tetap.

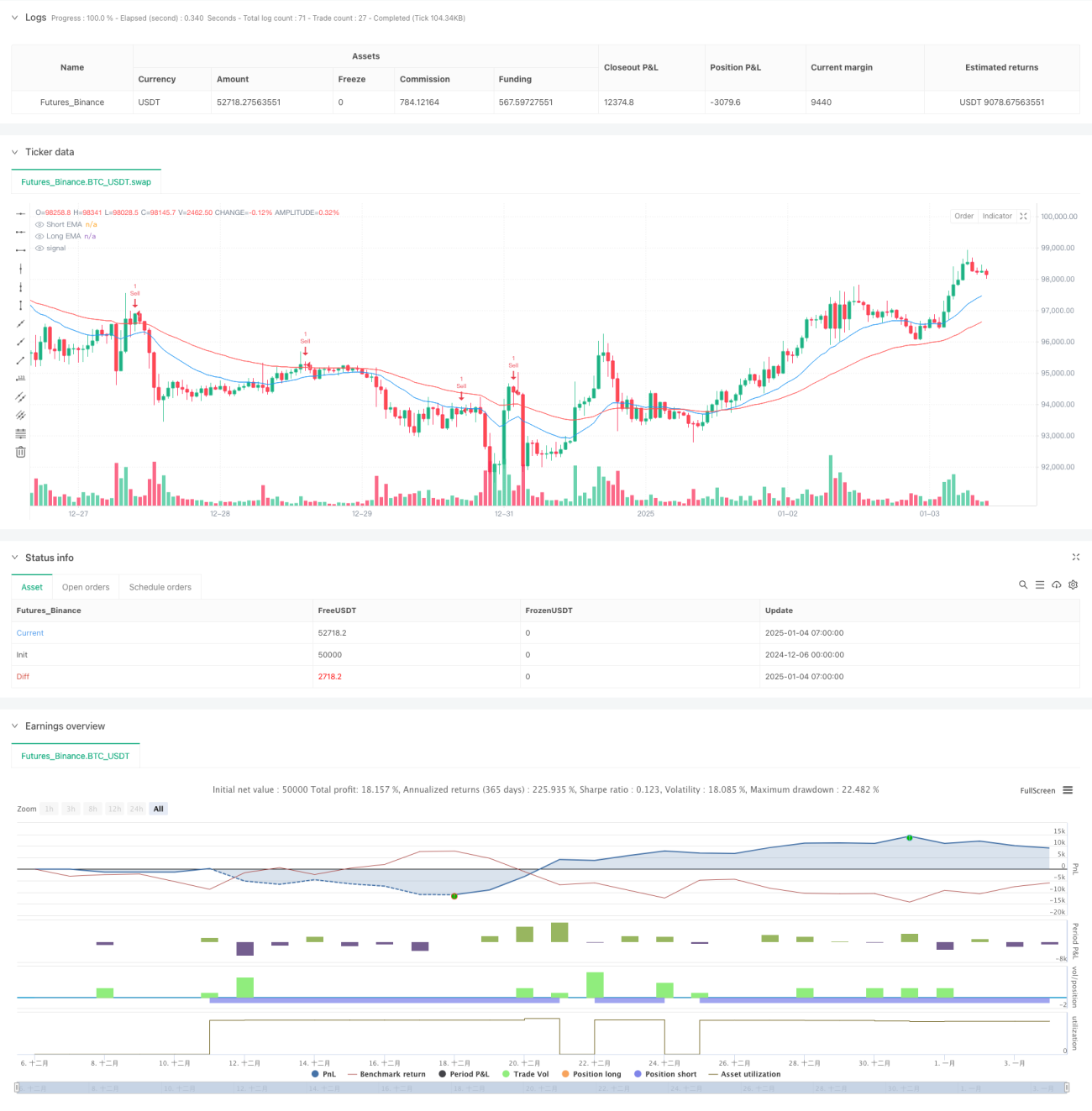

- Parameter indikator dapat disesuaikan secara fleksibel sesuai karakteristik pasar yang berbeda.

- Logika strategi jelas, mudah dipahami dan dijalankan.

- Cocok untuk perdagangan di berbagai kerangka waktu.

Risiko Strategi

- Di pasar yang bergerak sideways (sideways) dapat menghasilkan sinyal palsu yang sering.

- Pemilihan parameter EMA akan mempengaruhi kinerja strategi.

- Pengaturan overbought/oversold pada Stochastic Oscillator perlu disesuaikan dengan pasar spesifik.

- Dalam pasar yang bergerak cepat, level stop loss mungkin terlalu lebar.

- Perlu mempertimbangkan dampak biaya transaksi terhadap keuntungan strategi.

Arah Optimasi Strategi

- Menambahkan indikator volume sebagai konfirmasi tambahan.

- Memperkenalkan indikator ATR untuk menyesuaikan level stop loss secara dinamis.

- Menyesuaikan parameter indikator secara adaptif berdasarkan volatilitas pasar.

- Menambahkan filter kekuatan tren untuk mengurangi sinyal palsu.

- Mengembangkan metode perhitungan target profit yang adaptif.

Kesimpulan

Strategi ini membangun sistem perdagangan yang lengkap dengan menggabungkan indikator tren dan momentum. Keunggulan utama strategi terletak pada kerangka logis yang jelas dan kontrol risiko yang ketat, namun dalam penerapan nyata tetap perlu melakukan optimasi parameter sesuai dengan kondisi pasar spesifik. Melalui perbaikan dan optimasi berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar.

- 1