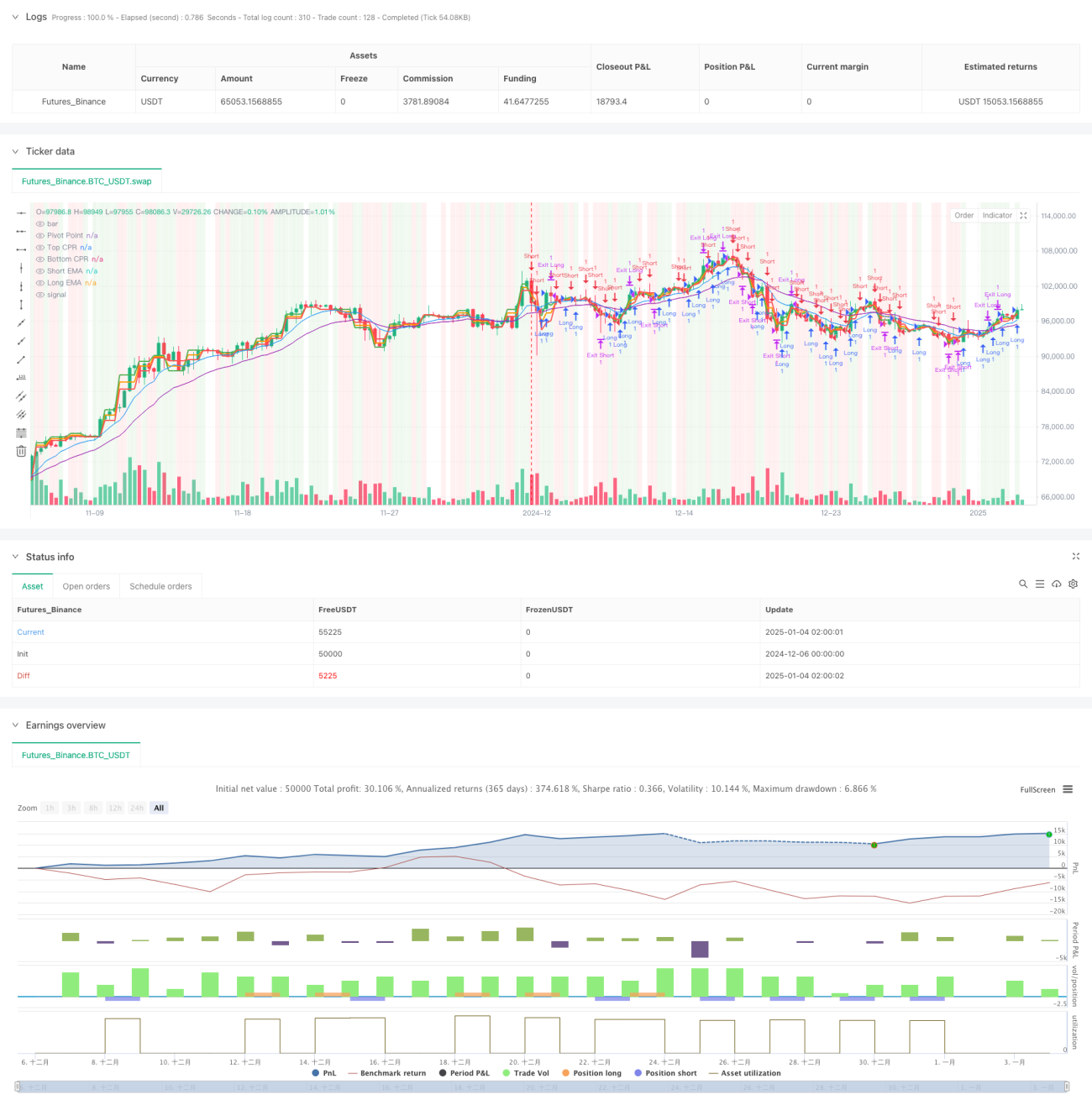

Ikhtisar

Strategi ini adalah sistem perdagangan komprehensif yang menggabungkan Referensi Titik Pivot (CPR), Rata-rata Pergerakan Eksponensial (EMA), Indeks Kekuatan Relatif (RSI), dan logika breakout. Strategi ini menggunakan mekanisme trailing stop dinamis berbasis ATR, mengidentifikasi tren pasar dan peluang perdagangan melalui koordinasi beberapa indikator teknis, serta mengelola risiko secara dinamis. Strategi ini cocok untuk perdagangan intraday dan jangka pendek, dengan kemampuan adaptasi dan pengendalian risiko yang kuat.

Prinsip Strategi

Strategi ini terutama didasarkan pada komponen inti berikut:

- Indikator CPR digunakan untuk menentukan level support dan resistance utama, menghitung pivot point, batas atas, dan batas bawah dalam siklus harian.

- Sistem EMA ganda (9 hari dan 21 hari) digunakan untuk menentukan arah tren, menghasilkan sinyal perdagangan melalui golden cross dan death cross.

- Indikator RSI (14 hari) digunakan untuk mengonfirmasi kondisi overbought dan oversold pasar, serta berfungsi sebagai filter perdagangan.

- Logika breakout dikombinasikan dengan harga yang menembus pivot point untuk mengonfirmasi sinyal perdagangan.

- Indikator ATR digunakan untuk mengatur trailing stop dinamis, menyesuaikan jarak stop secara adaptif berdasarkan volatilitas pasar.

Keunggulan Strategi

- Penggunaan beberapa indikator teknis secara terpadu meningkatkan keandalan sinyal.

- Mekanisme trailing stop dinamis dapat mengunci keuntungan secara efektif dan mengendalikan risiko.

- Indikator CPR menyediakan level referensi harga penting, membantu memposisikan struktur pasar secara akurat.

- Strategi ini memiliki kemampuan adaptasi yang baik, dapat menyesuaikan parameter sesuai dengan kondisi pasar yang berbeda.

- Filter RSI dan konfirmasi breakout meningkatkan kualitas sinyal perdagangan.

Risiko Strategi

- Beberapa indikator dapat menghasilkan keterlambatan dan sinyal palsu di pasar yang bergerak sideways.

- Trailing stop dapat terpicu terlalu dini selama periode volatilitas tinggi.

- Optimasi parameter perlu mempertimbangkan karakteristik pasar; pengaturan parameter yang tidak tepat dapat memengaruhi kinerja strategi.

- Konflik sinyal dapat memengaruhi akurasi pengambilan keputusan.

Arah Optimasi Strategi

- Memperkenalkan indikator volume untuk mengonfirmasi validitas breakout harga.

- Menambahkan filter kekuatan tren untuk meningkatkan akurasi pengikut tren.

- Mengoptimalkan mekanisme penyesuaian dinamis parameter stop untuk meningkatkan efek perlindungan.

- Menambahkan mekanisme adaptasi volatilitas pasar untuk menyesuaikan parameter perdagangan secara dinamis.

- Mempertimbangkan penambahan indikator sentimen untuk meningkatkan penentuan waktu pasar.

Kesimpulan

Strategi ini membangun sistem perdagangan yang cukup lengkap melalui koordinasi beberapa indikator teknis. Mekanisme trailing stop dinamis dan konfirmasi sinyal multi-dimensi memberikan karakteristik risiko-hasil yang baik. Ruang optimasi strategi terutama terletak pada peningkatan kualitas sinyal dan penyempurnaan manajemen risiko. Melalui optimasi dan penyesuaian yang berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar.

- 1