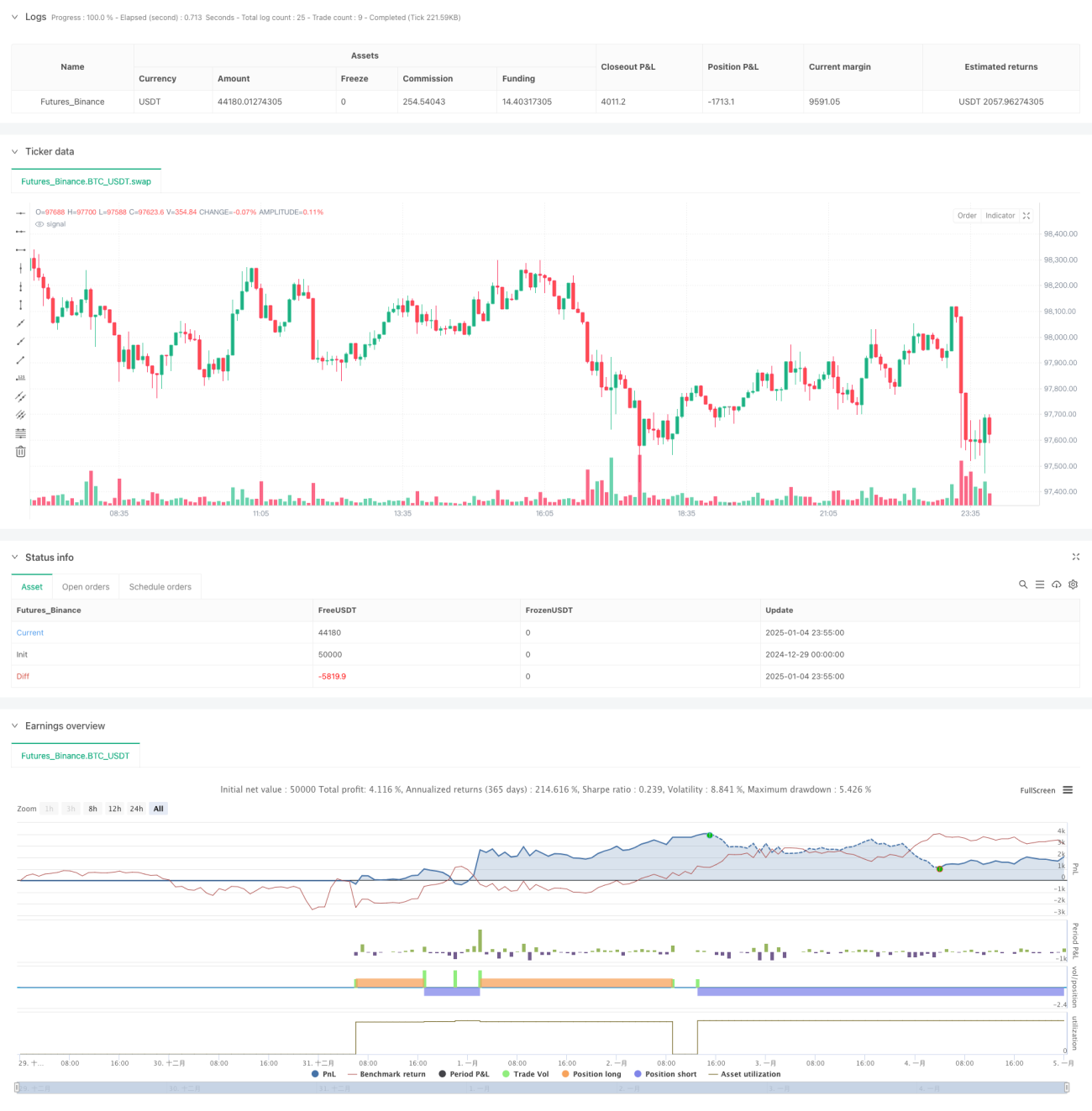

Ringkasan

Strategi ini adalah sistem perdagangan analisis teknis ganda yang didasarkan pada RSI (Relative Strength Index) dan CCI (Commodity Channel Index). Dengan menggabungkan sinyal overbought dan oversold dari dua indikator teknis klasik ini, serta menggabungkan rasio risiko-imbalan dan stop loss tetap, strategi ini membangun kerangka keputusan perdagangan yang lengkap. Inti dari strategi ini adalah meningkatkan keandalan sinyal perdagangan melalui konfirmasi silang dari dua indikator, sekaligus mengintegrasikan mekanisme manajemen risiko yang matang.

Prinsip Strategi

Strategi ini beroperasi terutama berdasarkan prinsip-prinsip inti berikut:

- Menggunakan indikator RSI periode 14 dan indikator CCI periode 20 sebagai dasar pembangkitan sinyal.

- Kondisi pemicu sinyal masuk:

- Posisi Long (Beli): RSI di bawah 20 (oversold) dan CCI di bawah -200.

- Posisi Short (Jual): RSI di atas 80 (overbought) dan CCI di atas 200.

- Desain Manajemen Risiko:

- Menggunakan stop loss persentase tetap (default 1%).

- Secara otomatis menghitung level take profit berdasarkan rasio risiko-imbalan (default 2,0).

- Sistem Visualisasi:

- Menandai titik sinyal beli dan jual pada grafik.

- Menggambar garis referensi stop loss dan take profit.

Keunggulan Strategi

- Keandalan Sinyal Tinggi: Melalui mekanisme konfirmasi ganda RSI dan CCI, secara efektif dapat menyaring sinyal palsu.

- Kontrol Risiko Matang: Mengintegrasikan mekanisme perlindungan ganda dari stop loss tetap dan take profit dinamis.

- Parameter Fleksibel dan Dapat Disesuaikan: Parameter indikator utama semuanya dapat dioptimalkan sesuai dengan karakteristik pasar yang berbeda.

- Umpan Balik Visual yang Jelas: Sinyal perdagangan dan posisi manajemen risiko ditampilkan secara intuitif.

- Tingkat Otomatisasi Tinggi: Dieksekusi secara otomatis dari pembangkitan sinyal hingga manajemen posisi.

Risiko Strategi

- Keterlambatan Sinyal: Indikator teknis pada dasarnya memiliki keterlambatan tertentu, yang mungkin menyebabkan titik masuk yang optimal terlewatkan.

- Tidak Cocok untuk Pasar Ranging: Dapat menghasilkan terlalu banyak sinyal palsu di pasar yang terombang-ambing dalam kisaran harga.

- Risiko Stop Loss Tetap: Persentase stop loss yang seragam mungkin tidak cocok untuk semua kondisi pasar.

- Ketergantungan Parameter: Terlalu bergantung pada parameter prasetel dapat menyebabkan kinerja yang buruk ketika kondisi pasar berubah.

Solusi:

- Menyesuaikan parameter secara dinamis dengan menggabungkan volatilitas pasar.

- Menambahkan filter tren untuk mengurangi sinyal palsu di pasar ranging.

- Memperkenalkan mekanisme stop loss adaptif.

Arah Optimasi Strategi

- Memperkenalkan Indikator Volatilitas:

- Menggunakan indikator seperti ATR untuk menyesuaikan jarak stop loss secara dinamis.

- Menyesuaikan ambang pemicu RSI dan CCI berdasarkan volatilitas.

- Menambahkan Mekanisme Konfirmasi Tren:

- Menambahkan rata-rata bergerak sebagai filter tren.

- Memperkenalkan indikator kekuatan tren untuk mengoptimalkan waktu masuk.

- Menyempurnakan Manajemen Risiko:

- Menerapkan perhitungan rasio risiko-imbalan dinamis.

- Menambahkan mekanisme take profit parsial.

- Mengoptimalkan Pembangkitan Sinyal:

- Menambahkan mekanisme konfirmasi volume.

- Memperkenalkan analisis struktur harga.

Kesimpulan

Ini adalah sistem perdagangan lengkap yang menggabungkan indikator teknis klasik dengan konsep manajemen risiko modern. Melalui mekanisme konfirmasi dua indikator teknis, keandalan sinyal ditingkatkan, dan dengan langkah-langkah kontrol risiko yang ketat, terbentuklah strategi perdagangan yang memiliki logika ketat dan kepraktisan tinggi. Meskipun memiliki beberapa keterbatasan, melalui optimasi dan penyempurnaan berkelanjutan, strategi ini memiliki prospek aplikasi praktis yang baik. Terus melakukan optimasi dalam hal persepsi volatilitas, konfirmasi tren, dan manajemen risiko akan lebih meningkatkan stabilitas dan kepraktisan strategi.

- 1